Guia completo do financiamento imobiliário: Passo a passo e como conseguir

Para financiar um apartamento ou uma casa, o processo é dividido em três grandes etapas antes da liberação do recurso: [1] análise de crédito do(s) comprador(es), [2] a análise do imóvel e do vendedor e, por fim, [3] o fechamento de contrato e registro do imóvel. Nesse conteúdo, vou te conduzir pela jornada de financiamento imobiliário para tirar as dúvidas que podem surgir no processo.

Acompanhe a leitura e, se ainda ficar com perguntas, te convido a deixar um comentário ao final da página que a gente te responderá. Vamos lá?

Um resumo em etapas de como funciona o financiamento imobiliário:

- Etapa 1: é quando ocorre a aprovação de crédito do comprador pelo banco. É analisado o perfil financeiro e, a partir disso, é determinado qual valor estará disponível para financiamento, levando em conta a renda familiar (que pode comprometer apenas 30% do total). Ou seja, é uma etapa que pode ser feita antes até da escolha do seu imóvel..

- Etapa 2: acontece a análise do imóvel que você quer financiar, como o valor que ele está avaliado e se possui todas as documentações, além da análise do vendedor, checando documentos e se possui pendências (como processos trabalhistas, por exemplo).

- Etapa 3: é aqui que ocorre a formalização do processo, assinatura de contrato e pagamento de custos para passar imóvel para seu nome.

- Liberação do crédito: processo demora um tempo total de 50 a 80 dias.

De forma simplificada, o financiamento é um empréstimo. No processo, o banco empresta para você uma parte do dinheiro necessário para comprar o seu imóvel e, em retorno, ele recebe juros sobre o valor cedido. Você então devolve esse montante em parcelas, com um prazo que pode chegar a 35 anos.

Esse crédito geralmente é liberado para que você possa pagar até 80% do valor do imóvel, e não o valor integral do bem. A depender da modalidade e das linhas de crédito oferecidas pela banco, essa porcentagem pode até ser menor.

Ou seja, para completar o financiamento, não tem escapatória: você precisa dar uma entrada de, no mínimo, 20% do total do imóvel. Nesta entrada, você também pode considerar utilizar seu valor de FGTS, caso você se enquadre nas regras.

Quem avisa, amigo é:

Desde maio de 2026, o Santander passou a admitir, em operações selecionadas, financiamentos imobiliários de até 90% do valor do imóvel, acima do padrão de 80% praticado no mercado privado.

Na prática, isso pode reduzir a entrada mínima de 20% para 10%, diminuindo o valor necessário para a compra. Mesmo assim, a aprovação segue sujeita à análise de crédito, perfil do cliente e características do imóvel.

Confira as taxas de juros do financiamento imobiliário no Santander atualizadas!

O valor do imóvel que você pode financiar depende de muitos fatores, como a taxa de juros aplicada pelo banco, sua renda, o total que você tem disponível para dar de entrada e o número de parcelas a pagar.

Inclusive, se você quer saber uma prévia do valor do imóvel que você pode comprar, aqui na MySide lançamos uma calculadora de potencial de financiamento de imóveis. Nela você pode colocar a sua renda mensal, a entrada e o prazo para simular as suas possibilidades de compra. É uma ferramenta muito interessante para o início da sua pesquisa (e está atualizada com as taxas de financiamento imobiliário do momento).

Mas, olha só: vou tratar de vários tópicos aqui, então se quiser pular para um assunto específico, é só clicar no menu!

Como funciona o financiamento imobiliário?

Existem muitas maneiras de financiar um imóvel hoje em dia: com bancos tradicionais, com as próprias construtoras, com sociedades de crédito direto (SCDs) e até mesmo com ajuda de programas governamentais de subsídio.

O meio mais popular de financiamento e o mais utilizado hoje em dia é o financiamento via Sistema Brasileiro de Poupança e Empréstimo - ou só SBPE - com bancos tradicionais, como Caixa Econômica e Banco do Brasil. Aqui vou te mostrar o passo a passo de como funciona o processo de financiamento até a liberação do crédito.

Passo 1 - Aprovação do crédito

A primeira etapa do financiamento é a aprovação do crédito do comprador. Aqui o banco avalia o seu perfil financeiro como um todo: qual sua renda mensal nos últimos meses, qual sua pontuação - conhecido como score - (e cada banco tem seu próprio, além da famosa versão do Serasa), se você está com nome limpo e é bom pagador, dentre outros fatores.

A ideia geral aqui é entender sua capacidade econômica de abarcar o valor do financiamento por um longo prazo. Para isso, o banco considera que a parcela do seu financiamento deve ocupar, no máximo, 30% do seu salário mensal.

Além disso, a instituição também considera fatores como idade do pagador, profissão e histórico de saúde para determinar qual será a taxa de seguro inclusa no financiamento. Isso acontece porque em caso de acidentes ou morte do pagador, o financiamento é considerado como quitado.

Um outro ponto essencial é que o período, considerando a idade do pagador mais o tempo de financiamento, não pode ultrapassar 80 anos, que é expectativa de vida geral. Ou seja, é provável que a partir dos 45 anos o crédito liberado seja menor - e o tempo de pagamento também.

Nessa etapa é necessário entregar as seguintes documentações:

- documento de identidade (RG, CNH);

- comprovante de estado civil, solteiro: certidão de nascimento; casado: certidão de casamento;

- comprovante de endereço (conta de luz, água, telefone);

- certidão conjunta de débitos referentes aos tributos federais;

- declaração do Imposto de Renda do último período (se você for isento, não há necessidade);

- comprovante de renda familiar (do trabalhador com carteira assinada são exigidos os três últimos holerites. Do autônomo, extrato bancário e carteira profissional).

Confere este checklist rápido que a gente fez para você se organizar:

É na primeira etapa também que você opta entre as duas modalidades possíveis de amortização: SAC ou Price.

SAC ou Price, o que é melhor no financiamento?

Os bancos praticam dois estilos clássicos de cobrança dos juros no financiamento imobiliário: SAC e Price.

Quando você faz um financiamento (seja de carro, imóvel, empréstimo pessoal, etc.), paga duas coisas: uma parte da sua dívida e os juros bancários que incidem sobre ela.

Historicamente, os bancos usavam a regra Price. Nela, você paga um valor fixo todos os meses, sem alterações. Assim, ao decorrer do tempo, a instituição financeira cobra os juros e depois você paga a sua dívida em si. Portanto, as primeiras parcelas do financiamento acabam cobrindo só os juros, e o seu saldo devedor continua intacto.

Como o financiamento imobiliário costuma ter prazos muito longos, de 30 ou 35 anos, os juros acumulados se tornam muito pesados, por isso o comprador demora muito (10 ou 12 anos) para começar, efetivamente, a abater a dívida. Sem contar a correção da dívida no financiamento SFH, por exemplo, que acontece pela taxa referencial (TR) e aumenta o saldo devedor ao longo do tempo.

Por isso, a regra Price sempre gerou a sensação de uma dívida eterna, o que desgasta muito o comprador do imóvel. Mas, nos últimos tempos, a tabela SAC começou a funcionar como uma alternativa para o financiamento imobiliário.

Na SAC, toda parcela paga abate um valor fixo da dívida, além dos juros. Aqui as parcelas começam maiores e depois vão caindo, já que a amortização é sempre a mesma, mas os juros vão diminuindo porque incidem sobre um saldo devedor cada vez menor. A primeira parcela é a mais cara do financiamento e a última é a mais barata.

Leve em conta esses fatores na hora de elaborar o pedido do financiamento.

Se for no modelo SAC, não tem erro, você vai sempre amortizar um pedaço da sua dívida e vai saber exatamente o valor dela em cada momento. Se optar pelo Price, tente conseguir uma parcela fixa que cubra os juros do financiamento e deixe espaço para alguma amortização. Caso contrário você vai passar muito tempo pagando só pelos acréscimos da sua dívida.

Confere esse gráfico que mostra um comparativo da composição da parcela mensal entre as tabelas SAC e Price:

Em um episódio do podcast Lucrando com Imóveis, eu e o CEO da MySide, Ronal Balena, conversamos sobre todo o processo do financiamento imobiliário com muitos exemplos práticos e gráficos super bacanas. Aproveite o embalo e escute o Lucrando com Imóveis pelo YouTube ou pelo seu agregador de podcast favorito.

Passo 2 - Análise do imóvel e do vendedor

Chegou a parte mais burocrática de financiar um bem: a avaliação da papelada. Aqui o banco solicita uma série de documentos, tanto do comprador quanto do vendedor e do imóvel, para avaliar se está tudo em ordem. Essa etapa pode durar de 25 a 45 dias, sendo a mais demorada do processo de financiamento.

Vale destacar que mesmo com o crédito pré-aprovado, na fase de análise e vistoria ainda existe a chance de o financiamento imobiliário ser interrompido, caso algum dos critérios não seja atendido.

Análise jurídica da documentação

Por parte do imóvel, as regras básicas são:

- A casa ou apartamento deve estar devidamente registrado no cartório de registro de imóveis, com matrícula atualizada.

- Não pode haver débitos pendentes, como IPTU ou dívidas condominiais.

Para isso, os documentos do imóvel necessários na fase de análise do financiamento são:

- matrícula do imóvel completa e atualizada;

- espelho do IPTU mais recente;

- certidão negativa de débitos municipais;

- certidão de ônus do condomínio.

Quanto ao vendedor, a checagem do banco garante que ele não esteja envolvido em processos judiciais nas esferas trabalhistas e de família. Nos casos em que o vendedor é uma empresa, ele também precisa comprovar que não há irregularidades no CNPJ, como débitos pendentes com a União ou atrasos no FGTS, por exemplo.

Caso o vendedor, seja ele pessoa física ou jurídica, responda um processo judicial, a transação pode ser anulada mesmo após a oficialização da venda, a partir da sentença judicial.

Já em relação ao comprador, além dos documentos já solicitados para a pré-aprovação de crédito, o banco pode pedir informações para a realização do seguro de vida, por exemplo.

Dica: verifique o checklist de todos os documentos necessários para o financiamento imobiliário!

Vistoria do imóvel

Outro passo fundamental nessa fase do financiamento é o processo de vistoria do imóvel.

Ela permite que o banco verifique se a propriedade que você quer financiar é, de fato, como você informou na fase de pré-aprovação, e se o imóvel corresponde ao que os seus documentos atestam. Afinal, o imóvel é a garantia do banco, caso você deixe de pagar as parcelas do financiamento.

Para isso, as principais questões conferidas são:

- metragem,

- área construída,

- finalidade de uso (comercial ou residencial),

- e se o valor do imóvel é compatível com o valor que está sendo financiado.

Empresas de engenharia especializadas geralmente realizam a vistoria no apartamento porque já têm parcerias consolidadas com os bancos. Mas esse “pente fino” não está incluso no financiamento, portanto você deve pagar por ele. O valor médio é de R$ 3 mil.

Passo 3 - Contrato e registro do imóvel

Passada a vistoria do imóvel, já com todos os documentos aprovados pelo banco, chega a reta final do financiamento, em que você deve assinar o contrato e recolher o imposto envolvido na compra.

Primeiro, com o contrato emitido pelo banco que concede o crédito, o vendedor e o comprador devem assinar esse documento. Em seguida, você precisa pagar tributos municipais sobre transferências de propriedade, representados pelo famoso ITBI, e outros, caso houver.

Mas não basta só assinar para garantir a validade jurídica dessas ações. Depois de tudo isso, o comprador deve registrar o contrato de financiamento no Cartório de Registro de Imóveis daquela região.

Nesse momento também acontece a averbação da venda na matrícula do imóvel, processo que basicamente você registra que o imóvel trocou de dono. Você tem 30 dias para completar esse processo.

Depois, na matrícula, é sinalizada a alienação fiduciária, que deixa claro que, até o pagamento completo das parcelas junto ao banco, é ele quem tem a propriedade do bem, enquanto o comprador tem apenas a posse do imóvel, até quitar a dívida com o banco.

E o financiamento acaba aí? Tecnicamente, sim!

Agora, é só esperar cerca de 5 dias para que o banco financiador libere o dinheiro e o vendedor receba o pagamento. Com isso feito, você já pode comemorar: a compra terminou e o seu novo imóvel te espera.

Quais condições você precisa cumprir para financiar um imóvel?

Documentos

Uma série de documentos pessoais, certidões tributárias e comprovantes de renda são requisitados pelo banco credor no momento de avaliar o pedido de crédito.

Documentos necessários para o comprador:

- Documento de identidade (RG, CNH);

- comprovante de estado civil, solteiro: certidão de nascimento; casado: certidão de casamento;

- comprovante de endereço (conta de luz, água, telefone);

- certidão conjunta de débitos referentes aos tributos federais;

- declaração do Imposto de Renda do último período (se você for isento, não há necessidade);

- comprovante de renda familiar (do trabalhador com carteira assinada são exigidos os três últimos holerites. Do autônomo, extrato bancário e carteira profissional).

A partir daqui, os documentos listados não são de responsabilidade sua, e sim dos vendedores ou da construtora.

Documentos do vendedor:

- Identificação do Vendedor: RG/CPF. Em caso de pessoa casada, é necessário a identificação do cônjuge também.

- Cópia do comprovante de estado civil (caso não seja solteiro).

- Comprovante de residência.

- Documentos do vendedor pessoa jurídica

Se você for financiar um imóvel através de pessoa jurídica em sociedade LTDA - limitada - serão necessários esses documentos:

Em caso de pessoa jurídica (construtoras, por exemplo):

- Contrato Social ou Consolidação e demais alterações para empresa LTDA., registrado na Junta Comercial ou no órgão competente;

- Declaração da empresa informando os diretores/ sócios representantes, emitido em papel timbrado da empresa, discriminar os nomes daqueles que assinarão pela empresa, bem como suas qualificações, a identificação do signatário e os dados da procuração, se houver (livro e páginas);

- No caso de representação por procurador, é necessário apresentar a procuração, estabelecida por instrumento público com outorga dos poderes específicos para tal ato;

- Certificado de Regularidade do FGTS (CRF) em nome da empresa;

- Certidão Negativa de Débitos Relativos aos Tributos Federais e à Dívida Ativa da União (CND/CPEND) com validade de 180 dias;

- Documento de identidade dos sócios e/ou representantes que irão assinar o contrato;

- Certidão Simplificada da Junta Comercial.

Documentos do imóvel:

- Matrícula com certidão de ônus reais completa;

- IPTU - Imposto sobre a Propriedade Territorial e Urbana - do ano vigente e que conste o endereço e metragem do imóvel;

- Certidão Negativa de Impostos e Taxas Municipais dentro da validade 90 dias;

- Declaração de não existência de débitos condominiais em caso de apartamento ou casa em condomínio. O documento deve ser assinado pelo síndico do condomínio em papel timbrado e possui validade de 60 dias.

Aqui na MySide, sempre que nossos clientes cogitam entrar com o financiamento imobiliário, encaminhamos um documento completo onde constam todos os papéis exigidos pelas instituições, você pode ter acesso a ele clicando aqui.

Valor de entrada

Todo financiamento imobiliário precisa de um valor de entrada!

Nesse caso, quanto maior for a quantia paga antes do financiamento, mais fácil será conseguir o crédito, visto que o valor financiado será menor.

Uma entrada mais alta também é melhor para você no longo prazo, porque assim os juros acumulados diminuem.

Uma opção para aumentar o tamanho da entrada é usar o fundo de garantia (FGTS). Neste vídeo eu explico melhor as vantagens dessa escolha e como incluir o FGTS no financiamento.

Renda mínima

Para financiar um apartamento, você deve comprovar que tem condições financeiras para arcar com as parcelas mensais da dívida durante o período de pagamento.

O banco vai analisar seus comprovantes de renda, o valor total financiado, a quantidade de parcelas e, também, os juros e taxas que serão adicionados sobre as parcelas durante o financiamento.

De modo geral, as parcelas não podem comprometer mais do que 30% da sua renda líquida mensal. Se esse for o caso, dificilmente o financiamento será aprovado.

Não existe uma renda mínima geral para financiar um imóvel, porque esse número varia conforme valor total financiado, a entrada que a pessoa pode colocar na negociação e a quantidade de parcelas – o tempo do financiamento.

Mas aqui na MySide fizemos uma simulação de um financiamento de 70% do imóvel e uma entrada de 30% para uma pessoa fictícia de 40 anos. Confira os resultados no nosso guia sobre a renda necessária para o financiamento imobiliário.

Quem avisa, amigo é:

Uma renda alta não é suficiente para a análise de crédito do banco. Imagine alguém que ganha R$ 27.000 por mês em um cargo público, estável. Sem dificuldades para financiar, certo? Não necessariamente. Se essa pessoa for daquelas que torram o dinheiro e se enrolam em dívidas, vai ficar com o histórico de pagador manchado e pode ser recusado pelo banco na hora de pedir o financiamento. O que me leva ao próximo ponto.

Nome limpo

Se você está com o seu CPF negativado, vai ter de limpar o seu nome antes de pensar em dar entrada em um financiamento imobiliário. Afinal, as chances de aprovação são menores se você estiver inadimplente.

Antes de liberar o financiamento, as instituições financeiras costumam analisar a pontuação de crédito do consumidor, também chamada de Score e medida por empresas como o Serasa. Quanto mais alta a sua nota, mais fácil será financiar seu imóvel.

O Score do consumidor é formado pelo perfil de pagamento. Se você cumpre com seus compromissos financeiros dentro do prazo, seu Score sobe. Agora, se você tem pendências em seu nome ou teve alguma recentemente, a sua pontuação de crédito diminui.

Uma nota considerada boa no Serasa para o financiamento imobiliário é de 650 pontos ou mais. Uma pontuação entre 300 e 650 pontos pode representar um risco para a instituição credora, enquanto notas acima de 650 pontos indicam que você é um bom pagador e dificilmente estará inadimplente.

O perfil profissional influencia no financiamento imobiliário?

Como vimos, ter uma renda constante é um ponto chave para mostrar aos bancos que você tem condições de arcar com a dívida trazida pelo financiamento imobiliário. Mas como comprovar isso se você trabalha como autônomo ou tem um pequeno negócio, por exemplo, com meses de vacas magras e outros mais animadores?

Pode parecer complexo, mas a falta de uma carteira assinada não é um obstáculo para conseguir o financiamento.

O autônomo que atua como pessoa física pode enviar extratos bancários, declarações anuais do imposto de renda e extratos mensais do carnê-leão no momento de pedir o crédito. Se tiver um CNPJ, pode mostrar o contrato social da empresa e os extratos bancários da conta PJ.

Mas é muito importante ter uma separação clara entre as suas operações financeiras como pessoa física e jurídica. O banco pode suspeitar da sua capacidade de arcar com os custos do financiamento se o seu dinheiro circula sem restrições entre as contas PJ e PF.

Eu deixei várias dicas de comprovação de renda para autônomos no financiamento neste outro conteúdo do nosso Guia, dê uma olhada lá se esse for o seu caso.

Por outro lado, empregados no modelo CLT e servidores públicos têm um fluxo regular de ganhos que facilita a demonstração de renda.

Entenda os tipos de crédito imobiliário

Como você deve ter percebido, os bancos tradicionais possuem regras rígidas para aprovação de crédito. Não é todo mundo que vai se encaixar nessas regras. Por isso, vou te apresentar alguns modelos.

O Sistema Brasileiro de Poupança e Crédito (SBPE) é uma iniciativa governamental para fornecer recursos mais baratos e facilitar o acesso à moradia, através da cobrança de juros mais baixos no financiamento.

A ideia central do SBPE é permitir que os bancos, privados e públicos, utilizem e disponibilizem o valor investido da poupança para que você possa financiar uma casa, apartamento ou terreno.

Na prática, a maioria das compras de imóveis no Brasil acontece com recursos do SBPE, em dois tipos de financiamento: o SFI e o SFH.

SFH

O Sistema Financeiro de Habitação (SFH) é um dos tipos de financiamento imobiliário disponibilizado através do SBPE, e, normalmente, disponibiliza os juros mais baixos dentre as duas opções, cujo teto é 12% ao ano.

Mas é importante destacar que a porcentagem de juros praticada em cada financiamento depende da avaliação de perfil de crédito do comprador.

Além disso, o SFH cobre, no máximo, entre 80% e 90% do valor total do imóvel, sendo os 10% ou 20% (ou mais) restantes dados como entrada. Esse sistema de financiamento também leva em conta a renda mensal do comprador para que, mensalmente, somente 30% da renda bruta familiar seja comprometida com a parcela do pagamento.

Confira aqui algumas regras aplicadas ao COMPRADOR para financiar um imóvel pelo SFH:

- ser brasileiro ou naturalizado;

- ter 18 anos completos ou 16 anos emancipado;

- renda mensal comprovada maior que R$5 mil;

- não ter financiamento ativo no momento da solicitação;

- não ter dívidas com o SERASA, o SPC ou a Receita Federal;

- trabalhar ou morar, no mínimo um ano, na cidade do imóvel a ser financiado.

Dica:

Principalmente depois da pandemia de COVID-19, muitas pessoas começaram a trabalhar de forma remota, em cidades distantes de onde ficavam os escritórios das empresas. Se esse for o seu caso hoje e você tiver um imóvel na cidade da matriz da empresa empregadora, pode pedir que ela emita um termo de lotação, informando que você trabalha em uma nova cidade.

Confira aqui algumas regras aplicadas ao IMÓVEL para financiar um imóvel pelo SFH:

- ser residencial;

- ter o valor máximo de R$2,25 milhões;

- estar localizado em região urbana, seguindo o Plano Diretor Municipal;

- ter escritura pública e constar no Registro de Imóveis da região em questão.

Em resumo, o SFH é pensado para aqueles que querem morar em imóveis de médio alto padrão e têm a intenção de residir no imóvel em questão.

SFI

Já vimos que o SFH é bem claro e restritivo nas exigências. Por isso, nos casos em que os imóveis não se enquadram no SFH, o Sistema de Financiamento Imobiliário (SFI) se torna viável.

Mas por que não utilizá-lo em todos os tipos de financiamentos?

Simples! As taxas de juros são mais altas em relação à primeira opção, então, para os casos onde o SFH se encaixa, é claro, compensa usá-lo.

O SFI é um método bastante interessante nos demais casos, como estes:

- compras através de pessoa física ou jurídica (com CNPJ);

- imóveis com fins comerciais;

- imóveis em zona rural ou industrial da cidade.

Programa Minha Casa Minha Vida

O Programa MCMV, que já passou por algumas mudanças (incluindo o próprio nome, com o antigo “Casa Verde e Amarela”), é um programa governamental de subsídio imobiliário existente desde 2009. Ele é uma categoria especial do SFH e é um tipo de financiamento disponibilizado somente pela Caixa Econômica Federal.

O programa foi criado para subsidiar a compra do primeiro imóvel próprio com taxas de juros ainda mais baixas do que as praticadas no SFH. O objetivo do programa é democratizar o acesso à casa própria, uma vez que o Brasil historicamente sofre com o problema de déficit habitacional.

Assim como os outros meios de financiamento, o Minha Casa Minha Vida tem condições específicas para ser aplicado:

- O imóvel ou a construtora responsável devem estar cadastrados no programa. Ambos passam por uma avaliação da Caixa, durante a fase de análise do financiamento.

- O imóvel deve estar em área urbana e ser de médio para baixo padrão.

- A renda familiar bruta do comprador deve ser de até R$ 13.000 mensais para imóveis em área urbana.

Dentro do Programa existe uma divisão de condições de acordo com a faixa de renda familiar do comprador*. Entenda as diferenças:

| Faixa | Limites de renda mensal/ áreas urbanas | Limites de renda anual/ áreas rurais | Taxas de Juros | Valor do Imóvel |

|---|---|---|---|---|

| Faixa 1 | Até R$ 3.200,00 | Até R$ 50 mil | Famílias com renda de até R$ 2 mil mensais, a taxa é de 4%, para quem vive nas regiões norte e nordeste. Para as demais regiões do país, a taxa é 4,25%. | Entre R$ 210 mil e R$ 275 mil |

| Faixa 2 | De R$ 3.200,01 a R$ 5.000,00 | De R$ 50.000,01 a R$ 70.900,00 | Limite máximo de 8,66% ao ano. | Entre R$ 210 mil e R$ 275 mil |

| Faixa 3 | Entre R$ 5.000,01 e R$ 9.600,00 | De R$ 70.900,01 a R$ 134.000,00 | Limite máximo de 8,66% ao ano. | Até R$ 400 mil em todo o território nacional |

| Faixa 4* | Entre R$ 9.600,01 e R$ 13.000 | Até R$ 165 mil | Prevista para 10,5% ao ano. | Até R$ 600 mil em todo o território nacional |

* Ao contrário das outras faixas, na 'Faixa 4', o governo não oferecerá subsídios para o pagamento dos imóveis, de modo que a família deverá pagar o valor integral. Disponível a partir da primeira quinzena de maio de 2025.

Observações:

- *Esses números podem variar de acordo com o imóvel e a região.

- Os subsídios podem chegar a R$ 55 mil, a depender de fatores como condição social, capacidade de pagamento, região e fatores individuais a serem avaliados para cada comprador.

- No caso de uso do FGTS, para contas com no mínimo 3 anos de trabalho, as taxas de juros são reduzidas em 0,5 p.p.

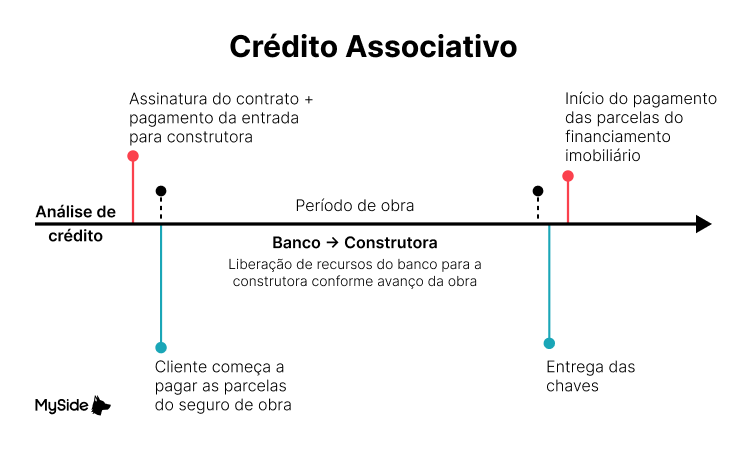

Financiamento direto com a construtora

Além dos tipos de financiamento imobiliário com bancos, você também pode realizar o pagamento do imóvel direto com a construtora.

Essa opção, no entanto, é válida somente para apartamentos na planta ou prontos para morar, aqueles entregues diretamente pela construtora responsável.

Entenda como funciona essa modalidade de financiamento na prática:

Fase 1: Captação e pré-chaves

A captação é a primeira parte do fluxo de pagamento de apartamento na planta, é o pagamento feito antes da entrega das chaves e que representa de 25% a 45% do valor total do imóvel. Ela pode ser traduzida como o financiamento da obra. Isso porque ela ocorre de forma obrigatória enquanto o imóvel ainda está na planta ou em construção e serve como o investimento financeiro de base para que a obra aconteça.

Esse pagamento não tem juros, somente a correção monetária aplicada, normalmente, com base no INCC, o índice que define a variação dos preços envolvidos na construção civil a nível nacional, ou a nível estadual com o Custro Unitário Básico, o CUB.

O CUB é a versão do INCC calculado em cada estado do país. É importante ressaltar que o tempo desse pagamento e o número de parcelas varia de acordo com o tempo da própria obra, entre 2 e 6 anos, em média.

Há casos em que você terá de pagar também o seguro de evolução de obra, que é uma segurança que o banco financiador da obra dá aos compradores, mas esse valor é cobrado apenas no caso de projetos pelo MCMV ou crédito associativo.

Além disso, as regras de pagamento pré-chaves variam de acordo com a construtora. Comumente, elas são bastante flexíveis e incluem facilidades como o uso de parcelas balões ou reforços no fluxo de pagamento.

Esses recursos são parcelas anuais ou semestrais de valor mais alto, que servem tanto para diminuir o tempo do pagamento, quanto para diminuir o valor das parcelas mensais, pesando menos nas suas despesas.

Por isso, você precisa conhecer a reputação e confiabilidade da construtora responsável pelo seu novo lar ou investimento para garantir a segurança do negócio.

Fase 2: Pós-chaves

Para os imóveis comprados na planta, o pagamento na fase de captação é obrigatório. Já a fase de pagamento pós-chaves, quando o imóvel já está pronto para morar, pode acontecer diretamente com a construtora ou com outra instituição financeira (como bancos e sociedades de crédito direto).

Nesses casos, quando o imóvel já tem registro e documentação, você também pode fazer o financiamento por instituições financeiras.

Diferente da fase de captação, o financiamento pós-chaves direto com a construtora, tem juros que costumam ser significativamente mais altos que aqueles oferecidos pelos bancos.

O destaque desse tipo de pagamento está na maior facilidade de aprovação, por exemplo, para aqueles que têm o nome comprometido em instituições como SERASA e SPC ou para quem mora fora do Brasil e quer investir aqui sem pagar à vista.

Dica:

Principalmente depois da pandemia de COVID-19, muitas pessoas começaram a trabalhar de forma remota, em cidades distantes de onde ficavam os escritórios das empresas. Se esse for o seu caso hoje e você tiver um imóvel na cidade da matriz da empresa empregadora, pode pedir que ela emita um termo de lotação, informando que você trabalha em uma nova cidade.

Sociedades de crédito direto (SCD)

As startups financeiras, chamadas fintechs ou sociedades de crédito direto (SCD), são um nicho novo no mercado. Assim como o restante das startups, esse modelo de negócio nasce de uma dor sofrida pelos clientes.

No financiamento imobiliário, os maiores problemas do público estão relacionados à dificuldade de conseguir crédito pelos bancos tradicionais, já que a burocracia envolvida pode ser pesada.

Os profissionais liberais e autônomos acabam sofrendo mais com a papelada do financiamento tradicional, por isso muitas SCDs oferecem processos mais personalizados na hora de aprovar o crédito pessoal.

O lado mais desagradável de tudo isso é que essas empresas, por serem menores, cobram taxas de juros mais altas em financiamentos.

Qual o melhor tipo de financiamento imobiliário?

O melhor tipo de financiamento imobiliário é aquele que se encaixa nas suas condições e que tem as menores taxas de juros.

Se a sua renda está entre R$ 3 mil e R$ 13 mil, o financiamento mais indicado é pelo Programa Minha Casa Minha Vida, subsidiado pelo governo federal.

Mas se você escolheu um imóvel de mais de R$ 600 mil, ou a sua renda mensal extrapola os R$ 13 mil mensais, a melhor opção é o financiamento bancário SFH, por disponibilizar juros mais baixos do mercado, mesmo sem os subsídios.

Por outro lado, se você mora fora do Brasil e não tem comprovação de renda no país, as opções são as fintechs, o financiamento direto com a construtora e o consórcio imobiliário. A decisão entre eles está diretamente ligada ao tempo que você pode esperar pelas chaves do seu novo imóvel.

Está sem pressa? O consórcio pode ser uma boa opção, já que na maior parte das vezes essa modalidade possui taxas menores que as fintechs, por exemplo.

Tem urgência? Programe-se e escolha o financiamento pós-chaves direto com a construtora.

Qual é o melhor banco para conseguir um financiamento imobiliário?

Você precisa analisar vários fatores para escolher o banco que vai liberar o seu financiamento, sendo os principais:

- a taxa de juros,

- o seu relacionamento com o banco

- e o custo efetivo de crédito (CET)

Taxa de juros

Em geral, os bancos públicos (Caixa e Banco do Brasil), oferecem as taxas de juros mais baixas para o financiamento. A Caixa é a responsável pela liberação de crédito do programa Minha Casa Minha Vida, o que ajuda a explicar o acesso a condições mais vantajosas.

Aqui na MySide, acompanhamos esses números todos os meses, então te convido a conferir o nosso radar de juros do financiamento para comparar cada banco.

Mas saiba que essas taxas dependem da renda do cliente e do relacionamento com o banco. Pense só: a instituição financeira precisa ter mostras de confiança na capacidade da pessoa de pagar pelo empréstimo imobiliário. Por isso o banco interpreta que clientes com uma renda mais alta têm menos chances de ficarem inadimplentes.

As taxas também são influenciadas pelos juros básicos aplicados no país (Taxa Selic) e pelo nível de procura por financiamentos imobiliários.

Relacionamento com o banco

Se a pessoa concentra a vida financeira dela em um banco, ele tem mais informações sobre o histórico de pagamento e o tipo de operação que ela costuma fazer, o que também transmite segurança na hora de analisar o financiamento.

Com base nesses dados, o banco pode inclusive oferecer taxas mais atrativas aos clientes mais “fiéis”.

Custo efetivo total (CET)

Além dos juros do financiamento em si, outros custos entram na conta do financiamento imobiliário, como seguro de morte e invalidez permanente (MIP), seguro de danos físicos ao imóvel (DFI), taxas de administração e IOF, em alguns casos. A soma desses valores é o custo efetivo total.

Talvez um banco tenha taxas de juros mais baixas que outro, mas cobre seguros muito altos. Fique atento a essas nuances antes de decidir.

Busque um banco que te passe confiança, que te proporcione um negócio seguro e que cobre uma taxa de juros apropriada. Não feche negócio com a primeira instituição bancária que aprovar a carta de crédito para você, afinal, esse crédito pode vir acompanhado de juros abusivos.

Além disso, antes de contratar um financiamento em qualquer instituição bancária, avalie também outras taxas e tarifas praticadas pelo banco, afinal, você será cliente dessa empresa por muito tempo.

Dicas para conseguir um financiamento imobiliário

Regularizar pendências e organizar documentos

Clientes com dívidas na praça têm mais dificuldade para conseguir a aprovação do financiamento. Por isso, você precisa checar o seu CPF para confirmar que não há pendências no seu nome.

Talvez você tenha se esquecido de uma conta de telefone antiga e nem sabe. Imagina não conseguir o crédito imobiliário por causa dela! Parece surreal, mas pode acontecer. Todo pagamento conta para o seu histórico pessoal.

Para não ter surpresas e garantir que você está com as contas em dia, faça a sua consulta de CPF no site do Serasa. Por lá, você pode conferir seu Score de crédito em poucos minutos e, se identificar que há algo errado, você tem mais tempo para regularizar essa pendência antes de iniciar o processo de financiamento.

Organize os documentos necessários para o pedido do financiamento, levando em conta as características do imóvel que quer comprar e as suas como comprador.

Para que o banco analise a sua situação de crédito, você precisa reunir comprovantes de identidade, de endereço, de renda e de declaração do Imposto de Renda.

Fintechs são uma opção para brasileiros que moram fora

Aqui na MySide, recebo muitas solicitações de brasileiros expatriados (às vezes com saída fiscal, às vezes não) que buscam comprar imóvel no país, seja para segurança patrimonial, seja para voltar a residir no país no futuro. Esse é seu caso?

Se você não possui comprovante de residência ou de renda no país, os bancos tradicionais não autorizarão seu financiamento. Por isso, as sociedades de crédito direto (ou fintechs) são opções viáveis e seguras para realizar essa transação. Algumas mais conhecidas são:

- Creditas;

- Banco Inter;

- CrediPronto;

- Loft/CrediHome ;

- Versi.

Já te aviso que os juros das SCDs são altos que nos bancos, mas a burocracia e o tempo do processo é bem menor, ônus e bônus, não é?!

Cada caso é único, mas recomendo que você estude a possibilidade de utilizar esse recurso para viabilizar sua compra, já que muitos brasileiros não têm a possibilidade de regularizar sua vida financeira no Brasil ou não possuem procuradores com residência fixa por aqui.

Financiar um apartamento: o que é preciso?

As vezes ouvimos dos nossos clientes aqui na MySide a pergunta: o que precisa para financiar um apartamento? é diferente de outros imóveis? A resposta é não, o processo é exatamente o mesmo.

Isso quer dizer que, na prática, todo o passo a passo que trouxemos aqui, faz sentido também no caso dos apartamentos. Vou deixar uma imagem de guia para você poder decorar:

Conte com a MySide para ajudar com o seu financiamento imobiliário

Somos o melhor amigo do comprador de imóveis, então não podemos ficar de fora de uma das partes mais importantes dessa decisão.

Sabemos que o sistema financeiro se apresenta de um jeito muito técnico e confuso, por isso fazemos o trabalho pesado de traduzir esses códigos. Falamos a sua língua, explicamos o processo de aprovação do financiamento e mostramos o que você especificamente precisa mostrar para comprovar a sua renda.

Temos especialistas em financiamento imobiliário, que estão disponíveis para entender todos os detalhes do seu caso e preparar a sua documentação, para evitar que a burocracia da papelada chegue até você.

Temos um relacionamento sólido com os principais bancos do Brasil e podemos encontrar as melhores condições para a sua compra, com parcelas que não comprometem o seu orçamento e juros acessíveis.

O nosso objetivo é ver você com as chaves na mão, e o que pudermos fazer para te ajudar nisso, faremos, sem cobrar nada a mais pelo atendimento. Conversamos pelo WhatsApp ou telefone, como preferir.

Deixe seu comentário ou dúvida