Descubra qual é o melhor banco para financiar seu novo imóvel

Até novembro de 2025, o volume de financiamento imobiliário contratado somou R$ 140,1 bilhões e viabilizou a compra de 408,3 mil imóveis com recursos da poupança SBPE, conforme dados da Associação Brasileira de Entidades de Crédito e Poupança, Abecip.

Isso significa que, a maioria das pessoas que vão comprar imóveis, recorrem ao financiamento como meio de pagamento.

Se você é uma delas, já deve ter se perguntado: qual é o melhor banco para financiar imóvel? A resposta é muito mais complexa do que “aquele que tem a menor taxa de juros”.

Para te ajudar a selecionar o melhor banco, trouxemos uma análise das principais queixas registradas (e comprovadas) pelo Banco Central nas principais instituições de crédito atualmente, são elas:

- Caixa Econômica Federal;

- Banco do Brasil;

- Bradesco;

- Santander;

- Itaú.

Em resumo, o resultado foi:

- Caixa: não ocupou a posição de maior número de reclamações em nenhuma das categorias da nossa análise.

- Santander: não ocupou a posição de maior número de reclamações em nenhuma das categorias da nossa análise.

- Bradesco: maior número de reclamações sobre financiamento imobiliário e tarifas.

- Itaú: maior número de reclamações sobre dificuldade para fechar conta.

- Banco do Brasil: maior número de reclamações sobre o atendimento e propaganda enganosa.

Vamos conhecer quais são os critérios de avaliação para escolher o melhor banco?

O que analisar na hora de financiar um imóvel

Na hora de fazer um financiamento, muitas pessoas se concentram apenas nas taxas de juros oferecidas pelos bancos.

Mas, pense bem:

Para fazer o melhor negócio é fundamental conhecer os bancos os quais você pretende financiar muito além de suas taxas de juros, uma vez que, a partir de assinado o contrato de financiamento, você estará atrelado a essa instituição por 30 anos ou até mais. Ou seja, uma má escolha pode te incomodar por muitos anos.

Se é isso que você busca saber, temos um conteúdo completo sobre as taxas de juros do financiamento.

Em resumo:

Taxa de juros financiamento imobiliário hoje - 06/2026

- Bradesco - A partir de 11,70% a.a + TR.

- Itaú - A partir de 11,60% a.a + TR.

- Santander - A partir de 11,69% a.a + TR.

- Caixa - A partir de 10,26% a.a + TR.

- Banco do Brasil - A partir de 11,60% a.a + TR.

*As taxas variam de acordo com relacionamento com o banco, idade, prazo do financiamento e adição de condições especiais (aposentados, servidores públicos, etc).

Mas a MySide, como especialista no mercado imobiliário, acredita que para você avaliar com propriedade qual o melhor banco para financiar seu imóvel, é fundamental saber informações que vão muito além das taxas de juros oferecidas pela instituição.

Primeiro, é importante estar ciente que além de você escolher o banco, a instituição também escolhe você.

Isso acontece na primeira etapa do financiamento imobiliário, onde a instituição avalia seu perfil e analisa se você se encaixa nos requisitos internos de concessão do crédito.

→ Temos um conteúdo completo se você quiser saber como ser aprovado e como conseguir financiamento imobiliário

Além disso, outro fator que deve ser considerado é a experiência de outros clientes com os serviços de crédito do banco.

Experiências com os bancos

Para avaliar esses pontos, utilizamos os dados de reclamações auditados pelo Banco Central do Brasil (Bacen) sobre cada um dos bancos.

O Banco Central instrui que a primeira tentativa de resolução se dê junto ao banco reclamado. Ou seja, antes de chegar ao BCB, a reclamação já chegou até o próprio banco antes de ser registrada e não foi resolvida internamente.

O Bacen é a última instância de regulação dos bancos no Brasil. Ele recebe e verifica a procedência de cada uma das reclamações realizadas pelos clientes.

O processo funciona assim: Antes da reclamação chegar ao Bacen, ela já chegou até o próprio banco e não foi resolvida internamente.

Por isso, é muito provável que por trás de cada reclamação recebida e auditada no Banco Central, existam outras centenas de queixas recebidas na instituição de origem.

Por se tratarem de dados procedentes e com tanto peso, analisei a experiência do usuário em cada banco para trazer indícios de como é fazer negócios com cada uma das instituições financeiras.

Os dados analisados aqui são referentes somente ao terceiro trimestre de 2025 e utilizei um parâmetro para normalizar os números de reclamações utilizando a métrica de reclamações por milhão de clientes.

Afinal, quantos mais clientes, é natural que existam mais reclamações, certo? O nosso parâmetro serve para que você tenha uma comparação igualitária entre eles.

Cinco pontos fundamentais para saber se o banco é ou não indicado para o seu perfil de comprador:

- Serviço de financiamento imobiliário;

- Atendimento;

- Propaganda enganosa;

- Taxas gerais oferecidas;

- Dificuldades para fechamento de conta ou cancelamento de serviços.

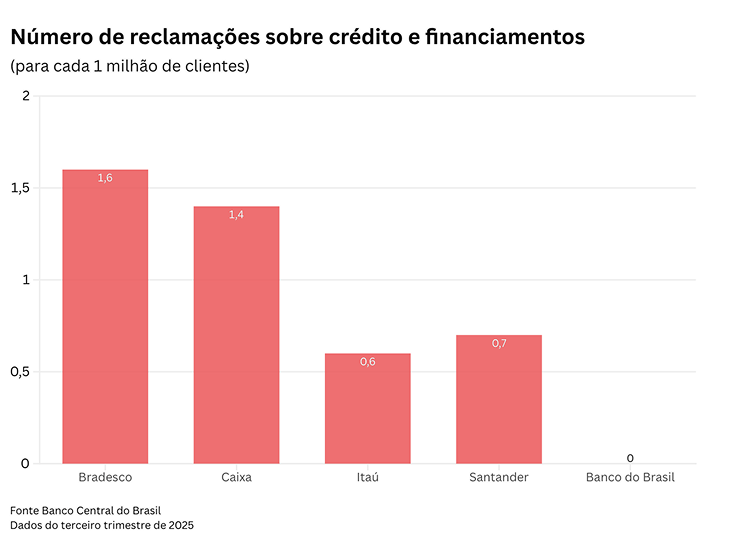

1. Avaliando os bancos em relação ao financiamento imobiliário

Nesse tópico vamos destacar apenas as reclamações que têm relação direta com o serviço de financiamento imobiliário.

Os bancos foram analisados de acordo com três queixas principais:

- Irregularidades relacionadas ao fornecimento de documento para liquidação antecipada de operações de crédito,

- Irregularidades relacionadas ao fornecimento de documentos relativos à operação de crédito, e

- Cobrança irregular de tarifa em operação de crédito.

Nesse quesito, proporcionalmente, o Bradesco recebeu a maior parte das reclamações, com 1,6 reclamações por milhão de clientes. Em contrapartida, temos o Banco do Brasil que não apresentou queixas sobre o tema.

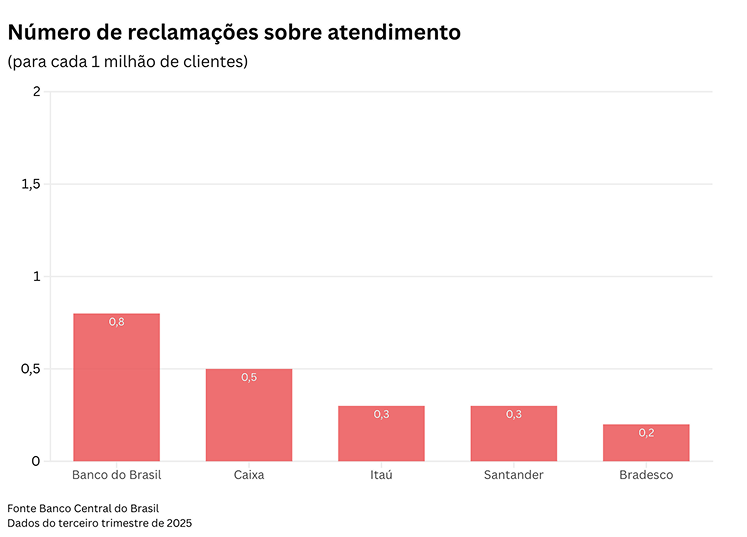

2. Atendimento

No quesito atendimento, o Banco do Brasil é a instituição com mais queixas proporcionais, recebendo 0,8 reclamações a cada milhão de clientes.

Para esse ponto, levantamos as seguintes queixas:

- Insatisfação com a resposta recebida em relação à reclamação registrada pelo BCB, e

- Dificuldade de acesso aos canais de atendimento convencionais.

Por outro lado, o Bradesco se destaca por receber menos reclamações no quesito atendimento, recebendo 0,2 reclamações a cada milhão de clientes, somando todas as queixas citadas nas categorias acima.

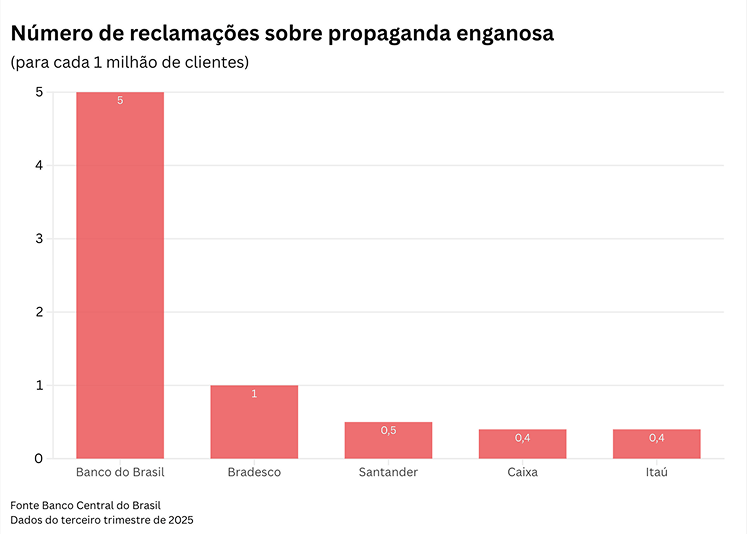

3. Propaganda Enganosa

Quando analisamos o tópico propaganda enganosa, o Banco do Brasil recebe o destaque pela maior quantidade de reclamações, com 5 reclamações por milhão de clientes.

O número é bastante alto quando comparado ao Itaú e a Caixa Econômica, por exemplo, que contam com apenas 0,4 reclamações no mesmo comparativo.

A reclamação constatada no tópico é sobre a oferta ou prestação de informação sobre operação de crédito de forma inadequada.

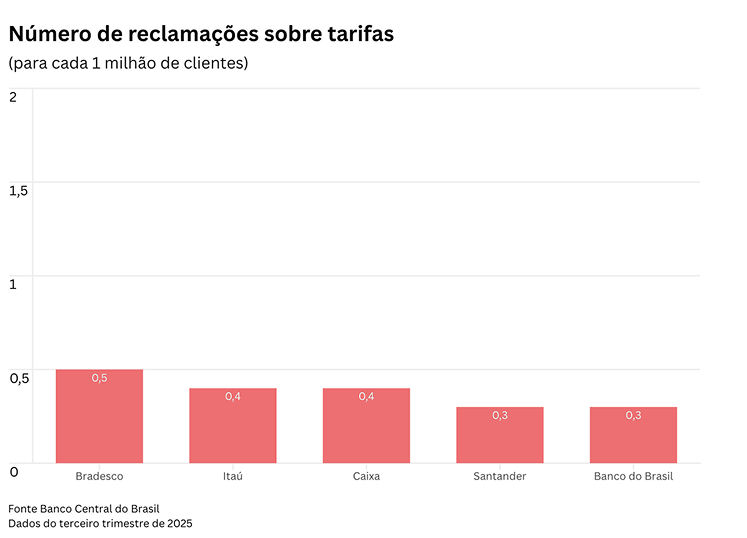

4. Tarifas

Neste tópico, o Bradesco levou o maior número de reclamações no comparativo, com 0,5 a cada 1 milhão de clientes, equivalendo a 607reclamações.

Nesse tópico, as principais queixas analisadas foram:

- Cobrança irregular de tarifa relacionada a conta ou serviços acessórios à conta,

- Cobrança irregular de tarifa relacionada ao cartão de crédito, e

- Cobrança irregular de tarifa em operação de crédito.

O Banco do Brasil e o Santander foram as instituições com menos reclamações, com 0,3 reclamações por milhão de clientes.

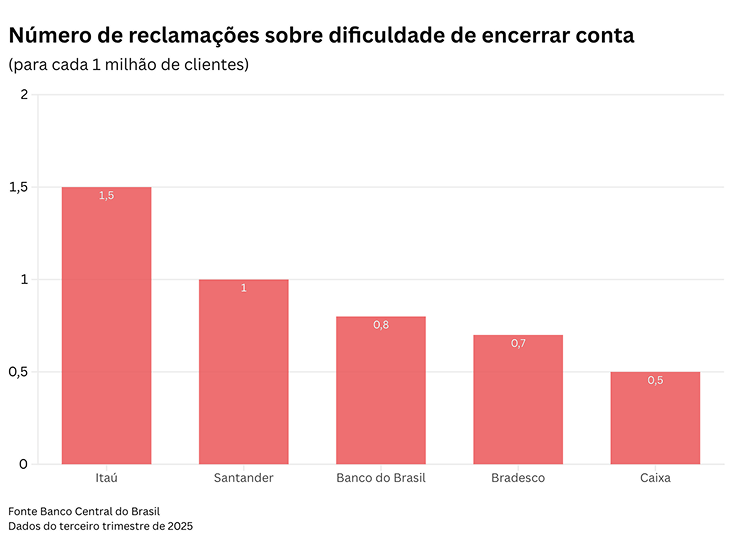

5. Dificuldade de encerrar conta ou cancelar serviços

Nesse quesito, Itaú e Santander receberam a maior quantidade de queixas, considerando proporcionalmente a quantidade de clientes contidos em cada um.

O Itaú ficou com 1,5 reclamações por milhão de clientes, enquanto o Santander com 1.

As principais reclamações registradas são sobre:

- Irregularidades no processo de encerramento de conta de depósitos à vista,

- Cancelamento de contrato não atendido, e

- Recusa de cancelamento de pacote de serviços.

Qual é a menor taxa de financiamento imobiliário?

Além de toda a análise sobre o serviço de cada banco, é claro que a taxa de juros do financiamento e, respectivamente, o Custo Efetivo Total do financiamento, que corresponde a todas as taxas e encargos envolvidos na concessão de crédito, são itens muito relevantes de serem avaliados e comparados.

Mas antes, é fundamental que você entenda quais são os requisitos que o banco utiliza para fazer o cálculo da taxa de juros, já que esse valor é dado de forma totalmente individual, resultado de um match do seu perfil como comprador com o método de avaliação de cada banco.

Essa análise do perfil do comprador é feita na primeira etapa do pedido de financiamento.

Nela são avaliados sua renda mensal, sua profissão, seu score do Serasa, sua idade, sua situação de saúde atual (se possui problemas crônicos ou não, dentre outros), o quão estável você está em relação à obtenção de renda e, em alguns casos, seu relacionamento ao longo dos anos com a instituição.

Por isso, o ideal para saber qual a taxa de juros que o banco vai gerar no seu caso específico, é solicitando uma simulação de financiamento imobiliário.

Agora que você já sabe os detalhes para obtenção das taxas de juros do financiamento imobiliário, trouxemos um comparativo entre os principais bancos em uma situação simulada, demonstrados os juros efetivos e os prazos gerados em cada um deles.

Confira as taxas de juros em cada banco

| Banco | Taxa de Juros | Taxa Pró-Cotista | Taxa Média 12 Meses | Mês de Atualização |

|---|---|---|---|---|

| Caixa Econômica Federal | 10,26% | 9,01% | 10,78% | 06/2026 |

| Banco Itaú | 11,60% | não se aplica | 11,85% | 06/2026 |

| Banco do Brasil | 11,60% | 9,00% | 11,90% | 06/2026 |

| Santander | 11,69% | não se aplica | 12,11% | 06/2026 |

| Bradesco | 11,70% | não se aplica | 12,45% | 06/2026 |

Atualmente, Caixa Econômica Federal é quem oferece as menores taxas de juros para financiamento imobiliário. As taxas partem de 10,26% + TR para clientes com débito automático da parcela, salário na conta-corrente e mais um produto da instituição.

Afinal, qual melhor banco para financiar imóvel?

Entre as cinco categorias selecionadas de reclamações, dois bancos apresentaram o menor número de queixas por milhão de clientes em duas delas: o Banco do Brasil e a Caixa Econômica Federal.

Mesmo assim, o próprio Banco do Brasil teve também maior número de reclamações sobre o atendimento e propaganda enganosa.

No quesito específico de reclamações sobre financiamento imobiliário, o Banco do Brasil não teve nenhuma queixa. Em contrapartida, quem teve mais queixas foi o Bradesco.

É importante lembrar que cada banco possui processos internos diferentes. Devido a esse fator, você pode ter chances maiores ou menores de aprovação nos diferentes bancos.

É por esse motivo que você deve priorizar os bancos que lhe aprovarão o crédito para posteriormente avaliar qual deles é o ideal.

Deixe seu comentário ou dúvida