O que é crédito associativo: entenda como funciona na prática

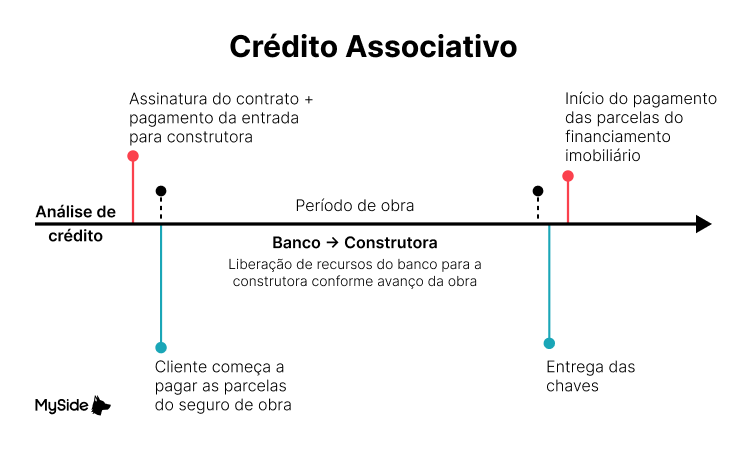

O crédito associativo nada mais é do que uma modalidade de financiamento para a compra de imóveis na planta, criada a partir de uma parceria entre banco e construtora. Durante a construção, paga a entrada para a construtora e um valor mensal ao banco referente à evolução da obra. Quando o apartamento fica pronto, o financiamento entra na fase normal, com parcelas já definidas desde o começo.

Nesse modelo, a construtora fica responsável pela execução da obra, enquanto o banco – nesse caso, a Caixa Econômica Federal – assume o financiamento e oferece garantias de que o empreendimento será entregue conforme o projeto aprovado.

A principal diferença em relação ao modelo tradicional é o momento do financiamento. Nessa modalidade, o comprador já assina o contrato com o banco no início do processo, e não só na entrega das chaves. Isso traz mais previsibilidade e reduz bastante o risco de reprovação lá na frente.

Um resumo de como funciona o crédito associativo:

- O crédito associativo é uma modalidade voltada à compra de imóveis em construção, feita por meio de parceria entre banco e construtora. O banco entra desde o início do projeto, financiando a obra e os compradores.

- Antes da comercialização, o banco avalia a construtora e o empreendimento nos aspectos jurídicos, técnicos e financeiros. Durante a obra, os recursos só são liberados conforme o avanço da construção, reduzindo o risco de atrasos ou paralisações.

- Os compradores formam um grupo chamado de associados. A soma dos financiamentos e, quando permitido, do FGTS desse grupo, é o que viabiliza o custo total da obra.

- Enquanto o imóvel está em construção, o comprador paga mensalmente os valores relacionados à evolução da obra diretamente ao banco. Após a conclusão da obra e a emissão do habite-se, o financiamento entra na fase normal de amortização.

Prazo médio do processo de crédito associativo:

Desde a análise inicial até a liberação do crédito, o processo costuma levar entre 50 e 80 dias.

Antes de liberar o crédito, o banco avalia a construtora e o empreendimento de forma rigorosa, analisando aspectos jurídicos, técnicos de engenharia, econômicos e sociais. Só após a aprovação completa é que o projeto pode ser comercializado.

Ao longo deste conteúdo, vou explicar como o crédito associativo funciona na prática, quais são suas vantagens, os cuidados necessários e em quais situações ele faz sentido para quem pretende comprar um imóvel na planta.

O que é crédito associativo?

O crédito associativo é uma opção de crédito imobiliário que é concedida às construtoras como meio de financiar a obra com melhores condições para o negócio. Nesse modelo, o banco entra desde o início do projeto, garantindo os recursos da obra e o financiamento dos compradores.

Na prática, essa modalidade funciona como um financiamento de um imóvel na planta, por meio de uma parceria entre o banco e a construtora:

- A construtora é responsável pela obra;

- Enquanto o banco é responsável pelas garantias de entrega do empreendimento e pelo financiamento.

Vale um ponto importante aqui. No Brasil, vários bancos trabalham com financiamento de obra no modelo de apoio à produção, voltado à construtora. Já o crédito associativo, como um modelo estruturado e padronizado para o comprador final, é tradicionalmente operado pela Caixa Econômica Federal.

Nesse formato, algumas unidades do empreendimento são vendidas por meio do crédito associativo. Isso muda o fluxo de pagamento do comprador, já que o financiamento imobiliário é assinado no momento da compra do imóvel, antes ou ao longo da obra, e não apenas na entrega das chaves.

Com o crédito aprovado, o comprador já sai com as principais condições definidas. Valor a financiar, taxa de juros e sistema de amortização ficam acordados no começo da obra. Isso quer dizer que o saldo devedor do financiamento é definido no momento da contratação e permanece congelado até a entrega das chaves.

Na prática, isso significa que não há correção monetária sobre o saldo financiado durante a obra, diferente do que acontece no modelo tradicional, em que tanto o fluxo pré-chaves quanto o valor a financiar costuma ser corrigido por índices como INCC ou CUB ao longo da construção.

Vale ressaltar que, normalmente, em um fluxo de pagamento de um imóvel na planta tradicional, o pagamento pré-chaves é realizado diretamente à construtora e o financiamento imobiliário é contratado após a entrega das chaves.

Para quem compra um imóvel na planta, isso costuma gerar incerteza, já que as condições do financiamento, como taxas de juros e valor das parcelas, só serão definidas no futuro, no momento da entrega das chaves.

Já no crédito associativo, além das parcelas pagas à construtora, o comprador paga mensalmente ao banco o chamado seguro de obra. Esse valor acompanha a evolução da construção, começa mais baixo e aumenta gradualmente conforme o banco libera recursos para a obra.

Esse pagamento não reduz o saldo devedor do financiamento, mas substitui a correção monetária e garante que o valor a financiar permaneça congelado até a entrega das chaves.

Como funciona o crédito associativo na prática?

O primeiro passo é escolher um empreendimento que tenha essa modalidade disponível. Nem todos os projetos se enquadram, pois a construtora precisa atender a uma série de exigências e ter o empreendimento aprovado pelo banco nos aspectos jurídico, técnico, econômico, etc.

Na prática, o comprador passa por uma análise de crédito já no início do processo. Essa etapa avalia a renda, a capacidade de pagamento e o enquadramento nas regras do financiamento imobiliário pelo comprador. O objetivo aqui é reduzir riscos lá na frente, como a reprovação do crédito ou até um distrato, que é a rescisão do contrato de compra do imóvel.

Com o crédito aprovado, o comprador já sai sabendo quanto será financiado, quais taxas de juros serão aplicadas e qual sistema de amortização será utilizado. Ou seja, as principais condições do financiamento ficam definidas desde o começo.

Durante a obra, o fluxo de pagamento funciona de forma diferente do modelo tradicional. Parte do valor do imóvel costuma ser paga diretamente à construtora como entrada ou parcelas pré-chaves, conforme o contrato de compra e venda. Ao mesmo tempo, o comprador passa a pagar mensalmente ao banco o chamado seguro de obra, também conhecido como evolução de obra.

O que é o seguro de obra?

Ao assinar o contrato de crédito associativo, o comprador passa a pagar o seguro de obra ao banco a partir do mês seguinte, durante todo o período de construção do empreendimento. Esse seguro funciona como uma proteção adicional, garantindo que o empreendimento seja concluído conforme o planejado.

À medida que a obra avança, o banco libera os recursos do financiamento diretamente para a construtora, conforme a evolução física apresentada. Esse valor liberado é o que serve de base para a cobrança mensal ao comprador, proporcional ao estágio da obra naquele momento.

Esse pagamento mensal não é uma parcela do financiamento em si. Ele representa o custo dos recursos que o banco vai liberando para a construtora conforme a obra avança. No início, esse valor costuma ser baixo e vai aumentando gradualmente à medida que mais recursos são liberados, chegando ao valor mais alto próximo da entrega do imóvel.

Esses pagamentos são feitos mês a mês, não reduzem o saldo devedor do financiamento e fazem parte do custo total da operação. Em compensação, substituem a correção monetária tradicional e garantem mais controle e segurança na execução da obra.

Com a conclusão da obra e a emissão do habite-se, ocorre a virada de chave do crédito associativo. A partir desse momento, o financiamento entra oficialmente na fase de amortização, e o comprador passa a pagar a parcela mensal do financiamento conforme o contrato firmado no início do processo, já com o imóvel entregue.

Quais as principais vantagens do crédito associativo?

O crédito associativo é visto como uma das formas mais seguras e previsíveis de comprar um imóvel na planta, principalmente pela estabilidade financeira e pelas garantias jurídicas oferecidas desde o início do contrato.

Uma das principais vantagens está na garantia de entrega. No crédito associativo, a Caixa Econômica Federal acompanha a obra de perto, com monitoramento mensal e liberações de recursos feitas conforme o avanço da construção, o que reduz muito o risco de atrasos ou problemas na entrega do empreendimento.

Outro ponto importante é a previsibilidade financeira. Ao assinar o contrato com a construtora e com a Caixa, o comprador já sabe qual será o valor financiado, as taxas de juros aplicadas e o valor da parcela no futuro. O saldo devedor do financiamento é definido nesse momento e fica congelado durante toda a obra, sem sofrer correção monetária por índices como INCC ou CUB. Isso evita surpresas no valor final do imóvel.

Em situações adversas, o crédito associativo também oferece proteção. Em casos de morte ou invalidez permanente do comprador, todo o financiamento é quitado, o que traz mais tranquilidade para a família.

No aspecto de crédito, o modelo costuma permitir limites mais altos de financiamento. Dependendo do perfil de renda e da capacidade de pagamento, é possível financiar até 90% do valor do imóvel. No mercado imobiliário em geral, o limite costuma ficar em torno de 80%, o que torna o crédito associativo mais acessível para quem tem menos capital disponível para entrada.

Outro diferencial importante é a análise de crédito antecipada. O comprador passa pela avaliação da Caixa Econômica ainda no início do processo, antes mesmo de assinar o contrato com a construtora. Isso reduz bastante o risco de reprovação no futuro, algo comum no modelo tradicional, em que a análise acontece apenas próximo à entrega das chaves.

Inclusive, com a assinatura do contrato de financiamento – no pré-chaves –, o comprador já garante a propriedade do imóvel. O contrato tem valor equivalente ao de uma escritura pública, permitindo o registro em cartório antes mesmo da entrega das chaves. Assim, o imóvel já está legalmente no nome do comprador desde o início do processo.

Durante a construção, o comprador não paga juros tradicionais do financiamento. O custo existente nesse período é o chamado seguro de obra, que corresponde aos recursos liberados pelo banco à construtora ao longo da obra. Esse valor não corrige o saldo devedor e costuma ser mais previsível do que as correções aplicadas no modelo tradicional.

O uso do FGTS na compra do imóvel é também um diferencial relevante. Ele pode ser utilizado já na entrada e também de forma parcelada, sendo liberado à construtora junto com as parcelas da obra. Isso reduz o valor a ser financiado e, consequentemente, o custo total do imóvel, fazendo diferença real no planejamento de quem tem saldo disponível.

Também há economia com documentação. Os custos de escritura e registro costumam ser menores, pois são calculados sobre o valor de compra e venda definido em contrato, e não sobre o valor de mercado do imóvel após a entrega.

Por fim, o fator tempo joga a favor. No crédito associativo, o financiamento não fica para depois. Tudo é definido logo na contratação, o que traz mais clareza sobre parcelas, prazos e condições enquanto o imóvel ainda está em construção.

Quais as desvantagens do crédito associativo?

Apesar das vantagens, o crédito associativo não é a melhor opção para todos os perfis de comprador. Existem algumas limitações que merecem atenção.

O principal ponto de atenção é o pagamento do seguro de obra. Durante a construção, o comprador paga mensalmente ao banco esse valor, que não reduz o saldo devedor do financiamento. Ele começa baixo, mas aumenta gradualmente conforme a obra avança e mais recursos são liberados, o que exige planejamento financeiro desde o início.

Também vale considerar que a análise de crédito acontece logo no início da compra. Isso significa que o comprador precisa estar com renda, documentação e perfil alinhados às exigências do banco desde o começo do processo.

Em um modelo tradicional, muitas vezes existe uma “janela de tempo” durante a obra. A pessoa compra o imóvel na planta, paga a entrada parcelada e, ao longo de um ou dois anos, consegue melhorar o perfil de crédito, quitar dívidas ou ajustar a renda antes de contratar o financiamento na entrega das chaves.

No crédito associativo, esse tempo não existe. Como o financiamento é assinado ainda durante a obra, o perfil de crédito precisa estar adequado já na contratação. Por isso, quem ainda precisa organizar a vida financeira pode encontrar mais dificuldade nesse modelo, mesmo que tivesse condições de se enquadrar no financiamento alguns anos depois.

Importante: ainda que a aprovação ocorra antecipadamente, o banco pode reavaliar as informações próximas à entrega do imóvel. Caso haja uma queda relevante de renda ou mudança brusca na situação financeira, isso pode gerar dificuldades, ainda que seja menos comum do que no financiamento contratado após a obra.

Outro aspecto importante é a menor flexibilidade durante a obra. Depois da assinatura do contrato com o banco, o imóvel não pode ser vendido ou repassado livremente. Em geral, é preciso aguardar o início da fase de amortização do financiamento, o que reduz a liquidez nesse período.

Além disso, as opções de imóveis com crédito associativo são mais limitadas. Apenas empreendimentos aprovados pelos bancos podem oferecer esse modelo, o que reduz a variedade de escolha em comparação ao mercado tradicional.

Por fim, há pouca liberdade para escolher o banco. O financiamento costuma ser feito com a instituição que aprovou o empreendimento – no caso do crédito associativo, a Caixa Econômica Federal –, o que limita a comparação de condições ao longo do processo.

Vale a pena optar pelo crédito associativo?

A resposta depende muito mais do perfil financeiro do comprador do que de uma regra fixa. O crédito associativo tende a fazer mais sentido para quem quer comprar um imóvel na planta com previsibilidade, segurança e regras claras desde o início da obra.

Esse modelo costuma ser vantajoso para quem valoriza a organização financeira e prefere já começar a compra com o financiamento aprovado, sabendo quanto vai financiar, quais taxas serão aplicadas e como será o fluxo de pagamento ao longo da construção.

Por outro lado, o crédito associativo exige que o comprador já esteja com o perfil financeiro bem organizado desde o começo, sem contar com um período futuro para ajustar renda ou histórico de crédito. Para quem ainda precisa desse tempo, o modelo tradicional pode fazer mais sentido.

Além disso, compradores que desejam mais liberdade para escolher o banco ou negociar taxas e condições ao longo do tempo podem se sentir limitados, já que o crédito associativo segue regras e prazos definidos desde a contratação.

Mas é importante entender que, na prática, a escolha pelo crédito associativo nem sempre é uma decisão do comprador. Há empreendimentos que não se enquadram nessa modalidade. Seja pelo porte do projeto, pela forma de incorporação, pelo perfil da construtora ou pelas condições financeiras da obra, nem todo imóvel na planta pode ou faz sentido ser vendido com crédito associativo .

Quais os documentos que preciso para comprar um imóvel pelo crédito associativo?

Para dar entrada no crédito associativo, o comprador precisa apresentar alguns documentos básicos, que permitem ao banco realizar a análise de crédito já no momento da compra do imóvel. Em geral, são solicitados:

- Documento oficial de identificação

- Comprovante de renda atualizado

- Comprovante de residência

- Certidão de estado civil (casamento, união estável ou certidão de nascimento, conforme o caso)

- Última declaração do Imposto de Renda

- Extrato do FGTS, caso haja intenção de utilizá-lo

Dependendo do perfil do comprador e do banco responsável pelo financiamento, podem ser solicitados documentos complementares. Por isso, é importante alinhar essas informações com a construtora ou com o gerente responsável logo no início do processo.

Deixe seu comentário ou dúvida