Radar de taxas de juros do financiamento imobiliário 2026

Hoje, as taxas de juros para financiamento imobiliário nos principais bancos brasileiros variam entre 10,26% e 11,70% + TR ao ano.

Esses valores podem variar entre as instituições financeiras e conforme seu perfil de crédito individual, que é avaliado durante a solicitação do crédito imobiliário.

Aqui, você confere as taxas de juros de financiamento imobiliário atualizadas nos principais bancos e a média dos últimos 12 meses:

| Banco | Taxa de Juros | Taxa Pró-Cotista | Taxa Média 12 Meses | Mês de Atualização |

|---|---|---|---|---|

| Caixa Econômica Federal | 10,26% | 9,01% | 10,60% | 08/2026 |

| Banco Itaú | 11,70% | não se aplica | 11,77% | 08/2026 |

| Banco do Brasil | 11,60% | 9,00% | 11,83% | 08/2026 |

| Santander | 11,69% | não se aplica | 11,98% | 08/2026 |

| Bradesco | 11,70% | não se aplica | 12,15% | 08/2026 |

O monitoramento e atualização das taxas é feito mensalmente pela equipe MySide, especialistas na aquisição de imóvel.

Para avaliar as taxas corretamente, você deve saber que:

- O financiamento com taxas de juros fixa + Taxa Referencial (TR) está sendo utilizado como modalidade padrão, uma vez que é o tipo de financiamento mais comum.

- O histórico e os gráficos de evolução apresentam as taxas a partir do valor mínimo, o que significa que a taxa de juros pode variar de acordo com a renda e relacionamento entre banco e cliente. Portanto, é importante ficar atento a esses detalhes durante a leitura dos indicadores.

- Cada banco define quais são as condições comerciais exigidas para que os clientes possam acessar determinada taxa de juros. Especificamos as políticas de cada instituição na análise individual dos bancos.

Qual a taxa de juros para financiamento imobiliário hoje?

A média da taxa de juros de financiamento dos principais bancos é 11,39%, sem incluir as pró-cotistas. Mesmo assim, cada banco possui uma certa variação na porcentagem das taxas de juros para financiamento de imóveis. São elas:

- Bradesco - A partir de 11,70% a.a + TR.

- Itaú - A partir de 11,70% a.a + TR.

- Santander - A partir de 11,69% a.a + TR.

- Caixa - A partir de 10,26% a.a + TR.

- Banco do Brasil - A partir de 11,60% a.a + TR.

*As taxas variam de acordo com o relacionamento com o banco, idade, prazo do financiamento e adição de condições especiais (aposentados, servidores públicos, etc).

Além das taxas do financiamento SBPE, existem também as taxas do Minha Casa, Minha Vida, que tem condições de juros ajustadas conforme a renda.

Dentro do programa, a Faixa 4 é hoje a principal alternativa para a classe média. Ela permite financiar imóveis de até R$ 600 mil para famílias com renda de até R$ 13 mil, com juros a partir de cerca de 10% ao ano e prazo de até 35 anos.

Mesmo sem os subsídios das faixas mais baixas, essa modalidade ainda é competitiva frente ao mercado tradicional. Na prática, acaba sendo uma boa opção para quem não se encaixa mais nas faixas com benefício, mas ainda quer fugir das taxas mais altas do SBPE.

Nessa tabela, reunimos as principais informações do programa MCMV:

| Renda familiar | Valor do Imóvel | Prazo | Taxa de juros | |

|---|---|---|---|---|

| Faixa 1 | Até R$ 3.200 | Entre R$ 210 mil a R$ 275 mil* | 420 meses | 4,0% a 4,5% a.a. |

| Faixa 2 | Até R$ 5.000 | Entre R$ 210 mil a R$ 275 mil* | 420 meses | 4,75% a 5,5% a.a. |

| Faixa 3 | Até R$ 9.600 | Até 400 mil | 420 meses | A partir de 7,66% a.a. |

| Faixa 4 | Até R$ 13.000 | Até 600 mil | 420 meses | A partir de 10% a.a. |

Taxas de financiamento imobiliário pró-cotista

As taxas pró-cotista são exclusivas para quem possui saldo no FGTS (Fundo de Garantia por Tempo de Serviço). Essa modalidade foi criada para ampliar o acesso à casa própria, oferecendo juros mais baixos que as linhas tradicionais de crédito imobiliário.

As regras são definidas pelo Conselho Curador do FGTS e variam conforme a renda familiar, o valor do imóvel e a localização.

Um dos grandes diferenciais é a possibilidade de usar o saldo do FGTS tanto na entrada quanto na amortização do financiamento, o que ajuda a reduzir o custo total da operação.

Confira as taxas de juros pró-cotista nos principais bancos:

| Banco | Taxa | Observação |

|---|---|---|

| Caixa | 9,01% + TR | Utilização do FGTS |

| Banco do Brasil | 9,00% + TR | Utilização do FGTS |

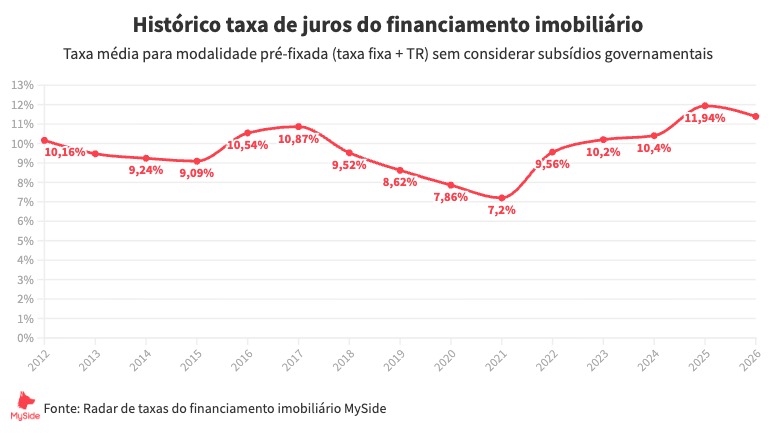

Evolução das taxas de juros nos últimos 12 meses

Histórico taxa de juros financiamento imobiliário

Qual banco está com a menor taxa de juros para financiamento de imóvel?

Atualmente, Caixa Econômica Federal é quem oferece as menores taxas de juros para financiamento imobiliário. As taxas partem de 10,26% + TR para clientes com débito automático da parcela, salário na conta-corrente e mais um produto da instituição.

Confira as condições de taxas de juros em cada um dos bancos

Para você ficar a par dos critérios de aprovação de cada banco e poder comparar condições entre as instituições, navegue pelas nossas as páginas individuais de taxa de juros nos principais bancos para financiamento imobiliário!

- Taxas de juros e condições do financiamento imobiliário no Banco do Brasil

- Taxas de juros e condições do financiamento imobiliário na Caixa Econômica Federal

- Taxas de juros e condições do financiamento imobiliário no Santander

- Taxas de juros e condições do financiamento imobiliário no Bradesco

- Taxas de juros e condições do financiamento imobiliário no Itaú

Perguntas frequentes

Qual a menor taxa de financiamento imobiliário hoje?

Hoje, a menor taxa de juros para financiamento de imóveis é de 10,26% a.a. + TR, oferecida pela Caixa Econômica Federal.

Essa condição, porém, pode variar conforme o perfil do cliente e os critérios da instituição, como o relacionamento com o banco e histórico de crédito do cliente, por exemplo.

Como reduzir a taxa de juros do financiamento imobiliário?

O descontentamento com as taxas de juros do financiamento imobiliário pode surgir em duas ocasiões: no período de busca por um imóvel ou após assinar o contrato.

Se você ainda não assinou o contrato, mas está achando as taxas de juros que seu banco oferece altas para o seu orçamento, é importante pesquisar quais as taxas e condições que outras instituições oferecem.

Se você já assinou o contrato e está descontente com a taxa de juros do seu financiamento, existe a possibilidade de pedir a portabilidade para outra instituição com juros mais baixos.

Em resumo, o cliente passa por um processo muito parecido com o de aprovação do crédito imobiliário, tendo que comprovar sua renda, além de apresentar documentos atualizados do financiamento e da dívida.

Entretanto, é importante analisar essa opção com cuidado, visto que a única coisa que vai mudar é a taxa de juros, portanto o prazo e o saldo dividendo seguem os mesmos.

Qual a melhor taxa de financiamento imobiliário 2026?

A melhor taxa de juros é aquela que cabe no seu bolso. Dentre as opções que existem no mercado, Caixa Econômica Federal é o banco que oferece a menor taxa atualmente. São elas:

- 10,26% a.a.+ TR para clientes que atendem às condições específicas da instituição, como débito automático da parcela do financiamento e contratação de produtos adicionais.

Mas, ainda sim, para saber qual a melhor taxa para a sua situação, é importante fazer uma simulação do financiamento imobiliário.

O que influencia os juros do financiamento imobiliário?

As taxas de juros do financiamento imobiliário são influenciadas, principalmente, pelas oscilações da Taxa Selic, que é o principal balizador de juros do país.

Além disso, outros fatores como o percentual de inadimplência, a demanda por créditos imobiliários e a competitividade entre as instituições que oferecem financiamento também intervêm nas taxas de juros.

Deixe seu comentário ou dúvida