Saiba como usar o FGTS para amortizar financiamento imobiliário

Amortizar o financiamento imobiliário com o Fundo de Garantia por Tempo de Serviço é possível desde que você tenha pelo menos três anos de trabalho com FGTS e nenhum imóvel no seu nome.

Nesse conteúdo separei tudo que você precisa saber sobre o processo de amortização de um financiamento imobiliário com o FGTS!

Posso usar o FGTS para amortizar um financiamento imobiliário?

Sim. Existem algumas maneiras de utilizar o FGTS na compra de um imóvel:

- Você pode utilizar o saldo do seu FGTS como entrada do pagamento do imóvel. Para usar essa opção, basta sinalizar o seu interesse no momento da negociação com o banco.

- Você pode usar o montante acumulado na conta do FGTS para diminuir a dívida total do valor financiado,

- Ou para reduzir o valor das parcelas.

Dica: Você pode utilizar o FGTS de diferentes formas no mesmo financiamento, tanto para a entrada quanto para a amortização.

À medida que o valor total do seu FGTS aumenta pelo tempo de trabalho acumulado, você pode usá-lo repetidas vezes ao longo do período do financiamento, em intervalos de um a dois anos, dependendo do modelo de amortização escolhido.

Quem pode sacar o FGTS para amortizar financiamento?

Existem algumas condições para usar o FGTS nessa operação.

Condições para o comprador:

- Você precisa ter pelo menos três anos de trabalho com FGTS, somando o tempo trabalhado em diferentes empregos, seja de forma contínua ou não.

- Não possuir nenhum financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer parte do país.

- Você não pode ser proprietário, possuidor, comprador, usufrutuário ou cessionário de um imóvel residencial urbano, ou de uma parte residencial de imóvel misto, seja ele concluído ou em construção, no município onde mora ou trabalha, incluindo os municípios vizinhos da mesma região metropolitana, ou seja, não possuir imóvel em seu nome.

Condições para o imóvel:

- O valor da avaliação deve ser de até R$ 2,25 milhões para todos os estados brasileiros, no caso de uso do saldo do FGTS na entrada da compra.

- Imóvel residencial urbano.

- Ser destinado à moradia do titular.

- Estar em plenas condições e não ter falhas ou problemas que afetem a segurança.

- Estar matriculado no Registro de Imóveis.

- Não ter sido objeto de utilização do FGTS em aquisição anterior, há menos de 03 anos, contados a partir da data do efetivo registro na matrícula do imóvel, por exemplo, se o imóvel adquirido foi registrado na matrícula em 30.11.2009, o FGTS só poderá ser utilizado de novo para esse imóvel a partir de 01.12.2012.

Passo a passo para usar FGTS na amortização do financiamento imobiliário

Existem algumas etapas para conseguir usar o FGTS na amortização. Vou te explicar como cada uma delas funciona:

Passo 1: Escolher a modalidade de amortização

Se você optou pelo FGTS para amortizar o financiamento imobiliário, é importante saber que existem duas formas de fazer isso:

Amortização do total da dívida

Nessa modalidade, o saldo do FGTS entra para diminuir o valor total financiado. Com isso, os juros sobre a dívida são recalculados, o que reduz o valor das parcelas e também encurta o prazo para a quitação do financiamento.

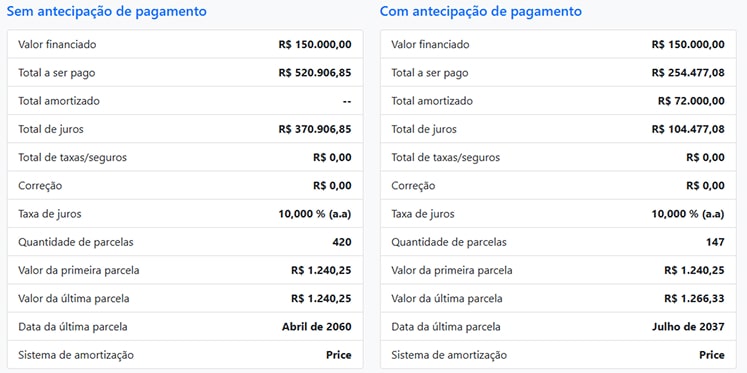

Para ficar mais claro, imagine o seguinte exemplo:

Eu, Paulo, fiz um financiamento imobiliário no valor de R$ 150 mil, e vou pagar em 420 parcelas — 35 anos. Vamos considerar nesse exemplo a taxa de juros de 10% ao ano.

Veja na simulação abaixo como ficaria a situação se eu utilizasse o FGTS para amortizar a dívida a cada dois anos — que é o prazo mínimo estabelecido por lei.

Na simulação foi considerado um salário mensal de R$ 7 mil, com desconto mensal de 8% para o FGTS (R$ 560 reais por mês). Ou seja, o valor acumulado a cada 24 meses (R$ 13.440) seria usado para amortização até o final da dívida.

O financiamento, que antes seria quitado em 2060, após a amortização será quitado em julho de 2037, eliminando 273 parcelas.

O que acontece na prática: Os juros não incidem sobre o valor inicial do financiamento, mas sim sobre o total do financiamento. Se você financiou R$ 150 mil, os juros não serão calculados sobre esse valor, mas sim sobre o montante total estimado do financiamento.

Com a amortização, você vai diminuindo o valor da dívida e, ao mesmo tempo, encurtando o tempo que ela fica exposta aos juros. Isso faz com que o valor sobre o qual os juros são calculados fique menor, dessa forma você paga menos juros em cada parcela.

Por exemplo, imagine que a taxa de juros seja de 10% ao ano. Se o valor total do financiamento for de R$ 500 mil, os juros incidirão sobre esse valor. Mas, à medida que você vai amortizando a dívida e o saldo devedor diminui, os juros serão recalculados com base no novo valor de R$ 450 mil, por exemplo.

Ou seja, quanto mais você amortiza, menor será o valor final sobre o qual os juros incidem, resultando em uma redução no montante de juros a pagar ao longo do tempo.

Amortização no valor das parcelas

Já nessa modalidade, o saldo do FGTS é utilizado para o abatimento de até 80% do valor de cada parcela, mensalmente, durante o período de 12 meses.

Por exemplo, se eu tenho um financiamento com 12 parcelas de R$ 1.000 cada, posso usar R$ 9.600 do FGTS para amortizar essas parcelas.

É importante lembrar que aqui não acontece a redução de juros, pois a dívida não é recalculada como na opção anterior. Nesta situação, a amortização do saldo do FGTS incidirá somente na redução do valor da parcela.

Como esse tipo de amortização permite abater parte das parcelas a cada 12 meses, você pode pedir esse abatimento uma vez por ano.

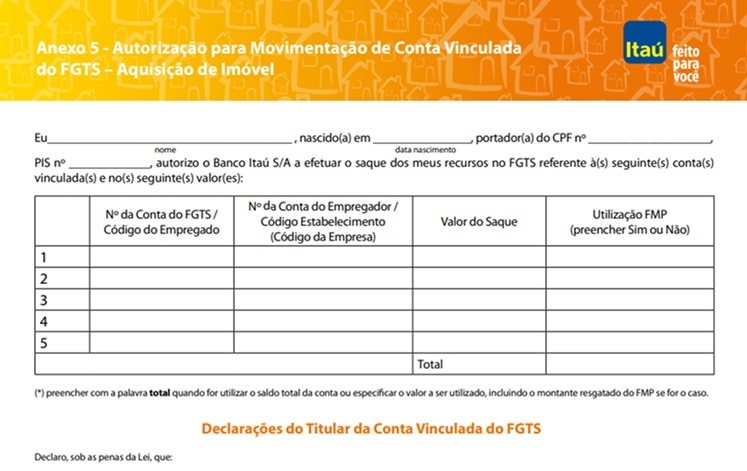

Passo 2: Assinatura do formulário de autorização

Você pode entrar em contato com o banco em que conseguiu o financiamento para solicitar a amortização, tanto pelo telefone como pelo aplicativo ou internet banking.

A instituição bancária deve te enviar um formulário de autorização para o uso do FGTS, semelhante ao do exemplo abaixo:

Cada banco tem um modelo de autorização próprio, mas as informações solicitadas geralmente são parecidas.

Você precisará informar:

- seus dados pessoais,

- o valor que deseja utilizar do FGTS,

- dados do vendedor do imóvel, como CPF, nacionalidade e profissão,

- e informações sobre o imóvel, como endereço completo (rua, número, etc.).

Nesse documento, geralmente, há também uma opção para você indicar o tipo de amortização que prefere.

Passo 3: Documentos que você deve enviar ao banco

Além do formulário de autorização para o uso do FGTS preenchido e assinado, você vai precisar:

- da última declaração do IRPF com recibo (se retificada, apresentar a original também);

- do extrato atualizado das contas de FGTS que serão utilizadas.

Pronto! Após entregar o formulário e a documentação, o banco credor vai se comunicar com a Caixa Econômica para ter acesso ao saldo do FGTS, realizando a amortização conforme a modalidade solicitada.

Para agilizar esse processo, a minha dica é acessar o aplicativo do FGTS no seu celular e selecionar a opção que autoriza o banco credor a ter acesso aos dados da sua conta do FGTS.

Posso utilizar o FGTS todo ano para amortizar financiamento?

Depende. Se você escolheu a modalidade para amortizar o total da dívida, pode usar o FGTS somente a cada dois anos. Se optou pela modalidade de amortizar o valor das parcelas, pode fazer isso a cada 12 meses.

Em quais casos não posso usar o FGTS?

Segundo a regulamentação vigente, o FGTS não pode ser utilizado para:

- comprar imóveis comerciais ou rurais,

- reformas ou obras de ampliação do imóvel,

- comprar terrenos sem construção,

- adquirir materiais de construção,

- comprar imóveis para familiares, dependentes ou outras pessoas.

Posso quitar toda a dívida com o FGTS?

Sim, é possível utilizar o saldo do seu FGTS para abater o valor total do imóvel, desde que isso seja viável com o montante disponível. No entanto, o imóvel escolhido para o financiamento deve ser urbano e destinado exclusivamente para fins residenciais.

Deixe seu comentário ou dúvida