Como funciona a carta de crédito imobiliário?

A carta de crédito imobiliário é um documento concedido ao financiar um imóvel ou quando você é contemplado em um consórcio imobiliário. Ela é o equivalente ao dinheiro na mão. Veja como é o documento e o que ele precisa conter de informações.

A carta de crédito imobiliário é um documento que se traduz como dinheiro em mãos para a aquisição de um imóvel. Em outras palavras, é a carta de crédito que dá segurança para o vendedor do imóvel que ele vai receber o dinheiro pela venda.

Ele é entregue em duas circunstâncias principais:

- Quando uma pessoa solicita um financiamento de imóvel e tem seu crédito aprovado por uma instituição financeira;

- No caso de um consórcio imobiliário.

Mas, calma, nesse conteúdo, vou explicar as diferenças e semelhanças entre as duas situações!

Como conseguir a carta de crédito no financiamento imobiliário

No caso do financiamento, a carta de crédito é entregue pelos bancos após a primeira etapa do pedido de financiamento imobiliário, a pré-aprovação do crédito. Vale lembrar que a carta é dada ao cliente antes da emissão do contrato.

Na carta ficam estabelecidas as condições que o financiamento foi aprovado, como o período, taxas de juros e quanto de crédito o cliente pode acessar.

Este documento também é uma garantia para o vendedor do imóvel, já que ela comprova que ele receberá o dinheiro da transação de qualquer forma.

Apesar de ser importante, a carta de crédito imobiliário é entregue por alguns bancos como Santander, Bradesco, Banco do Brasil e pelo Itaú.

Já a Caixa não entrega o documento e caso as taxas de juros sejam reajustadas enquanto o contrato não for emitido, os juros de quem já foi aprovado e não assinou o contrato também são mudados.

Modelo de carta de crédito

Alguns itens são essenciais em todas as cartas de crédito de financiamento imobiliário como:

- nome e CPF dos proprietários;

- valor das prestações;

- valor total disponibilizado;

- prazo do financiamento;

- validade do documento;

- dados e condições do contrato de financiamento.

Veja o exemplo de uma carta de crédito do financiamento imobiliário com o Santander:

Como conseguir a carta de crédito de consórcios

Para o caso do consórcio, a carta de crédito é emitida no momento de contemplação do valor. Durante o período de pagamento, são realizados sorteios mensais que selecionam mês a mês pessoas contempladas dentro do grupo de participantes do consórcios.

A cada mês, todos os consorciados pagam a parcela que foi pré-acordada e um deles é sorteado para ser contemplado com o crédito. Então, ele possuirá o documento em mãos que lhe permite comprar um imóvel com o valor da carta de crédito.

No geral, quanto maior for o seu lance mensal, maior é sua chance de obter a carta crédito no sorteio corrente.

A escolha entre financiamento imobiliário e consórcio depende de quanto dinheiro você tem e se está procurando um investimento de curto, médio ou longo prazo.

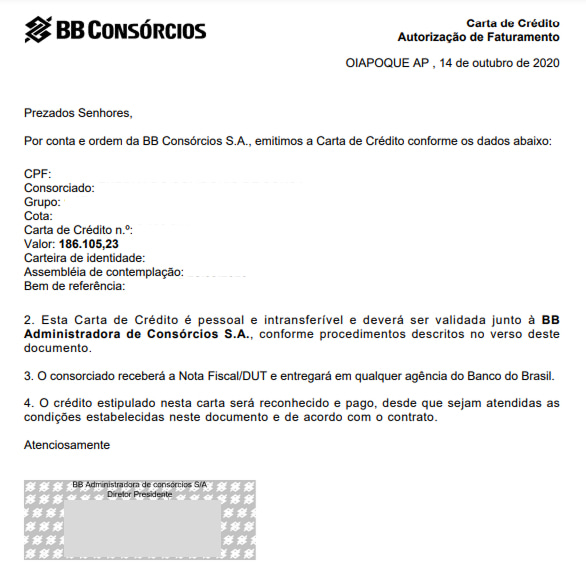

Modelo de carta de crédito de consórcio

No caso das cartas de crédito de consórcio, os itens comuns a todas elas são:

- identificação do contemplado (nome, CPF, etc);

- número da carta de crédito;

- bem de referência (casa, carro, moto, etc);

- valor do bem;

- validade de uso da carta.

Como funciona a carta de crédito para o vendedor?

Como falei ali em cima, a carta de crédito é um documento entregue para quem quer comprar um imóvel. Mas ela também é importante para os vendedores.

Uma vez que ela se traduz como o poder de compra de quem quer adquirir um imóvel, a carta de crédito representa segurança para o dono do imóvel de que o cliente tem dinheiro para efetuar a compra.

Lembrando que a carta de crédito é entregue antes da assinatura do contrato de compra e venda do imóvel, tanto do consórcio quanto do financiamento no banco.

Deixe seu comentário ou dúvida