Crédito imobiliário: o que é e como funciona?

O crédito imobiliário é qualquer modalidade de empréstimo para comprar ou reformar um imóvel.

Como o termo crédito imobiliário é empregado em várias situações, montei esse conteúdo especialmente para sanar todas as dúvidas sobre o assunto — e para que você saiba qual melhor tipo de crédito para seu perfil financeiro.

Tipos de crédito imobiliário

Algumas das opções de crédito imobiliário são:

Sistema Financeiro de Habitação (SFH)

O Sistema Financeiro de Habitação é um sistema de financiamento imobiliário. Ele está dentro das opções de financiamento imobiliário disponíveis em bancos e nessa modalidade é possível utilizar o Fundo de Garantia por Tempo de Serviço (FGTS).

Em resumo, ele é o financiamento “padrão” para imóveis com o valor abaixo de R$ 2,25 milhões.

Os pré-requisitos para financiar nessa modalidade são:

- Ser residencial;

- Estar localizado em região urbana;

- Possuir matrícula do imóvel regularizada;

- Constar no Cartório de Registro de Imóveis da cidade e

- Não ultrapassar o valor máximo de R$ 2,25 milhões

- Ser brasileiro ou naturalizado;

- Ter 18 anos completos ou 16 anos emancipado;

- Renda mensal comprovada compatível com o valor do financiamento;

- Não ter financiamento ativo no momento da solicitação

- Financiar até 80% do valor do imóvel* e as parcelas do financiamento não devem ultrapassar 30% da sua renda familiar mensal.

* A exceção, por enquanto, é o Santander, que já começou a aprovar alguns financiamentos de até 90% do valor do imóvel. Na prática, isso pode reduzir a entrada para 10%, dependendo da análise de crédito e do perfil do comprador.

Sistema de Financiamento Imobiliário (SFI)

Essa modalidade de financiamento imobiliário tem regras mais “flexíveis”. Por exemplo, não há limite de valor para o imóvel nem teto de taxa de juros.

Ou seja, se o imóvel que você quer comprar custa mais de R$ 2,25 milhões ou é comercial, o SFI é a opção ideal para o seu financiamento.

Atualização: a Caixa voltou a permitir a contratação de mais de um financiamento imobiliário por CPF nas linhas com recursos do SBPE. A medida vale para imóveis de até R$ 2,25 milhões, com taxas a partir de 10,99% ao ano e prazo de até 420 meses. O uso do FGTS segue limitado a um único imóvel.

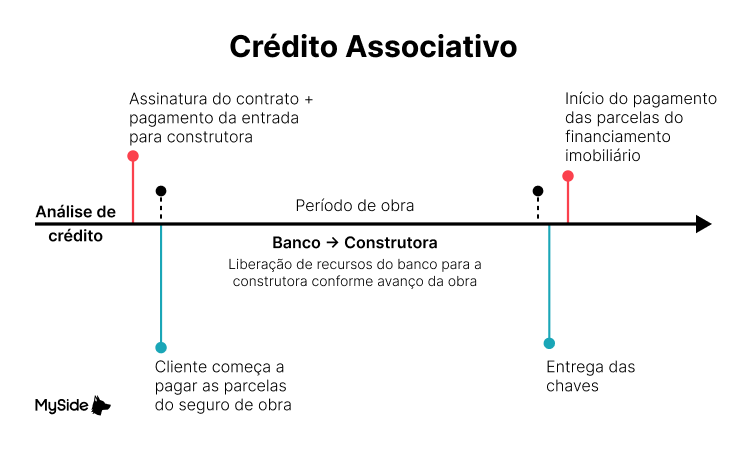

Financiamento com a construtora

Nessa modalidade os juros tendem a ser mais altos e os prazos para o pagamento menor.

Mas atenção: como a negociação é feita diretamente com a construtora, sem a intermediação de um banco, é importante pesquisar bem sobre a empresa antes. Verifique se ela tem problemas judiciais e leia o contrato com atenção.

Consórcio imobiliário

Nessa modalidade, um grupo de pessoas se reúne para comprar imóveis, e cada participante paga parcelas mensais. Periodicamente, os membros são sorteados para receber a carta de crédito e realizar a compra. É uma opção sem juros, mas com taxas administrativas.

Dentre todas essas modalidades, a mais comum entre os compradores é o financiamento imobiliário. Por isso, entenda o passo a passo do que você precisa ter para conseguir um financiamento imobiliário.

Home Equity

O home equity ainda é pouco conhecido no Brasil, mas funciona como um empréstimo em que um imóvel próprio ou de terceiros é utilizado como garantia. Durante a vigência da dívida, o banco mantém a propriedade do imóvel como forma de segurança.

Sociedades de Crédito Direto (SCD)

A Sociedade de Crédito Direto (SCD) é uma instituição financeira autorizada pelo Banco Central do Brasil a atuar no mercado de crédito, porém a captação de recursos ocorre por meio da emissão de Certificados de Recebíveis Imobiliários e Certificados de Recebíveis do Agronegócio.

Diferença entre financiamento imobiliário e crédito imobiliário

Na prática, não existe um consenso entre a diferença do crédito imobiliário e o financiamento imobiliário. Mas no geral, os termos são usados para se referir a:

- Crédito imobiliário: dinheiro emprestado para comprar ou reformar um imóvel

- Financiamento imobiliário: dinheiro empresto por bancos para comprar um imóvel

No entanto, é importante ter em mente que o financiamento imobiliário é um empréstimo que instituições financeiras, como os bancos, fazem aos seus clientes.

Já o crédito imobiliário pode ser feito em outras modalidades, como o Refinanciamento ou Home Equity, o empréstimo com sociedades de crédito direto, consórcio ou financiamento direto com a construtora.

Dica: Por isso, é necessário tomar cuidado com conteúdos e instituições que generalizam os processos de financiamento imobiliário e refinanciamento no conceito guarda-chuva “crédito imobiliário”, sem fazer as devidas diferenciações.

Como funciona o crédito imobiliário?

O crédito imobiliário varia conforme a modalidade escolhida. A mais comum é o financiamento imobiliário, por isso muitas vezes pode haver confusão no nome.

O que você precisa para conseguir um financiamento imobiliário?

Para o financiamento imobiliário ser aprovado pelo banco em modalidades que não possuem subsídio governamental, será preciso entregar os documentos solicitados pela instituição bancária.

Confira os detalhes de cada etapa do financiamento imobiliário e o que deve ser apresentado:

Etapa 1: Pré-aprovação de crédito

Nessa primeira etapa, a instituição financeira analisa seu perfil financeiro, o período de duração do financiamento, a taxa de juros e o valor total para considerar se vai conceder o crédito.

Existem alguns pré-requisitos que os clientes devem cumprir para serem aprovados:

A parcela do financiamento não pode comprometer mais de 30% da sua renda bruta mensal, portanto seu salário deve ser suficiente para comportar essa porcentagem.

O valor do financiamento não pode ultrapassar 80% do preço total do imóvel, o que, na prática, significa que os outros 20% devem ser pagos na entrada.

- O prazo máximo do financiamento é de 35 anos e o cliente só pode pagar até os 80 anos de idade. Ou seja, o prazo máximo do seu financiamento será o tempo de pagamento adicionado da sua idade e esse valor não poderá ser maior que 80.

Esse primeiro passo leva em torno de sete dias e, ao final, o cliente recebe uma resposta positiva ou negativa.

Vale ressaltar que essa pré-aprovação não é a concessão do financiamento de fato, mas sim uma sinalização favorável da instituição ao seu pedido de crédito. Também é nesse momento que o banco disponibiliza todas as condições, como taxas de juros e o limite de crédito aprovado.

Etapa 2: Análise jurídica e vistoria do imóvel

Nesse momento, o banco parte para uma análise de documentos do comprador, do vendedor e do próprio imóvel.

O comprador deve apresentar:

- Documento de identidade (RG, CNH);

- Comprovante de estado civil;

- Comprovante de endereço;

- Declaração do Imposto de Renda do último período (se você for isento, não há necessidade);

- Comprovante de renda familiar (três últimos holerites)

A papelada serve para comprovar a sua identidade e a sua renda. O banco também consulta se você possui pendências no seu CPF e tem um Score alto como consumidor, além de comprovar que você cumpre com suas obrigações legais e tem condições de arcar com as parcelas desse tipo de financiamento.

O imóvel não pode ter débitos pendentes, como ônus com impostos municipais, como IPTU, ou dívidas condominiais, além de estar devidamente registrado no cartório de registro de imóveis, com matrícula atualizada.

Para isso, deve ser apresentado:

- Matrícula do imóvel completa e atualizada;

- Espelho do IPTU mais recente;

- Certidão negativa de débitos municipais;

- Certidão de negativa de débitos do condomínio.

Já o vendedor não pode ter processos judiciais nas esferas trabalhistas e de família. Nos casos em que o vendedor é uma empresa, também é preciso comprovar que não há irregularidades no CNPJ, como débitos pendentes com a União ou atrasos no FGTS.

Além disso, também acontece a vistoria do imóvel para garantir que todas as informações que foram dadas ao banco sobre o imóvel são verdadeiras.

Etapa 3: Assinatura de contrato e pagamento de impostos

Após todos os documentos terem sido apresentados e o banco confirmar a veracidade das condições do imóvel, acontece a assinatura e o registro do contrato do financiamento. Também há o pagamento de impostos, como ITBI e custos cartoriais.

Essa é a etapa final do processo de aprovação para o financiamento imobiliário.

Etapa 4: Liberação do crédito

Por fim, após o banco receber o contrato registrado e as matrículas atualizadas contendo a alienação fiduciária junto à instituição, o banco faz a liberação do valor de crédito diretamente para o vendedor. É nessa etapa que é emitido o primeiro boleto de pagamento do financiamento, efetivando toda a operação.

O que é a carta de crédito imobiliário

A carta de crédito imobiliário é um documento que o cliente recebe no final do processo de pré-aprovação do financiamento para comprovar que foi aprovado. Ela é utilizada também no caso do consórcio imobiliário, na fase após a contemplação por sorteio.

Na carta ficam descritas as informações cruciais como identificação, valores concedidos, prazo de utilização e de pagamento e, no caso do financiamento, as taxas de juros que serão aplicadas.

Atualmente, a carta de crédito é entregue por bancos como Santander, Bradesco, Banco do Brasil e Itaú. A Caixa, não entrega o documento.

Apesar disso, segue sendo um documento importante, por garantir qual taxa de juros foi acordada com o cliente.

Portanto, é necessário se atentar se a instituição que você escolheu para fazer seu financiamento entrega este documento e quais são as garantias que o banco dá para seus clientes no caso de reajuste das taxas de juros.

A carta de crédito é um dos pontos a se analisar na escolha de onde fazer seu crédito imobiliário. Ainda existem outras questões a serem vistas antes de fazer sua escolha.

Para ter clareza de todas as condições, confira nosso conteúdo sobre qual banco é o melhor para fazer seu financiamento.

Como escolher a melhor opção de crédito imobiliário?

Cada opção de crédito imobiliário tem juros e taxas diferentes, que devem ser avaliadas de acordo com o perfil financeiro do cliente.

As Sociedades de Crédito Direto são ideais para quem mora no exterior e não tem comprovação de renda no Brasil, por exemplo.

Em entrevista ao InfoMoney, a advogada imobiliária Daniele Akamine explica que a modalidade de financiamento atrelada a Taxa Referencial se caracteriza por ser mais conservadora, pois esse índice, que corrige as parcelas, costuma ser mais baixo do que o IPCA e a remuneração da poupança.

Dessa forma, o consumidor tem mais previsibilidade quanto aos custos ao longo do tempo, ao contrário de outras modalidades, que são mais imprevisíveis.

Ou seja, as linhas de financiamentos atreladas ao IPCA, tem um risco maior, pois não há limites para a correção (a parcela pode ficar exponencialmente mais cara).

O know-how da MySide é acompanhar o comprador em toda a sua jornada de aquisição, desde o acesso ao crédito imobiliário e auxiliando nas questões burocráticas, até a assinatura do contrato. A empresa já viabilizou mais de R$ 10 milhões em crédito imobiliário para brasileiros no exterior e facilitou mais de 150 processos de financiamento.

Deixe seu comentário ou dúvida