Intenção de Compra de Imóvel no 2º tri de 2025: o que os dados revelam

A intenção de compra de imóvel no Brasil atingiu um patamar histórico entre março e junho de 2025: quase metade da população com renda acima de R$ 2,5 mil declarou planos de adquirir um imóvel nos próximos dois anos.

Eu analisei em detalhes o estudo da Brain e os desdobramentos desse movimento — e neste artigo vou te mostrar o que esses números significam na prática para compradores e investidores.

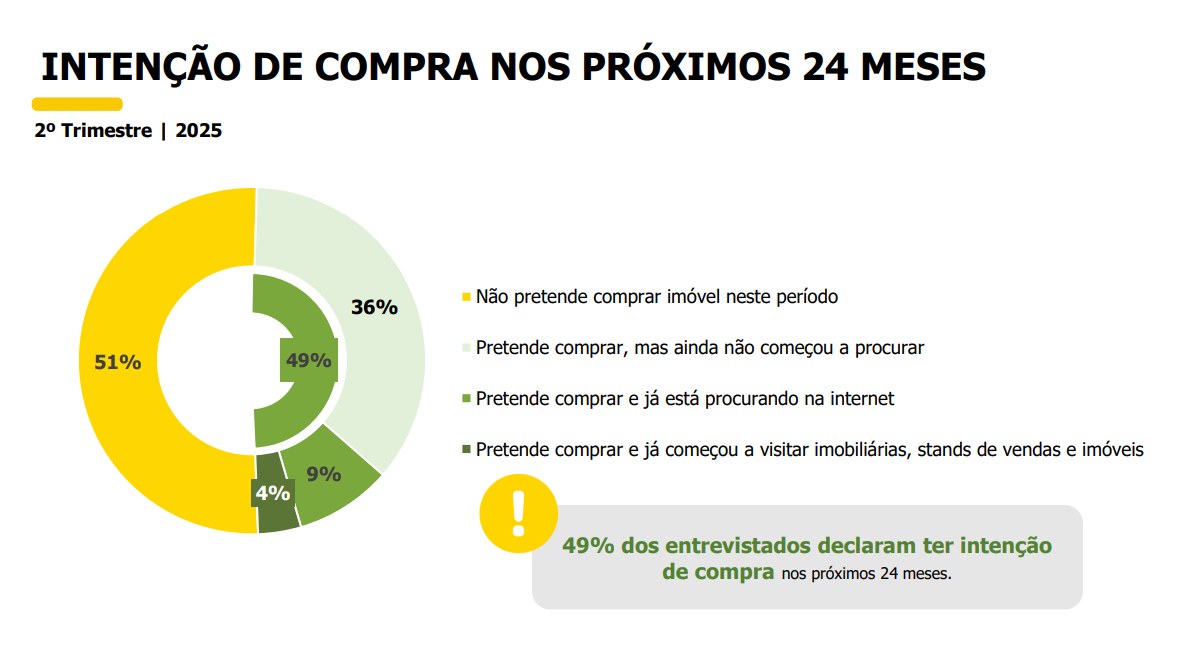

Recorde histórico: 49% dos brasileiros querem comprar um imóvel

Segundo o levantamento realizado pela consultoria Brain Inteligência Estratégica, 49% dos entrevistados afirmaram ter intenção de compra nos próximos 24 meses, o maior nível desde o início da série histórica em 2020.

Essa marca reflete uma demanda reprimida de desejo de compra de imóvel que foi freada pela alta dos juros de mercado.

Na prática estamos em um momento de transição no mercado: mesmo com a taxa Selic ainda elevada (15%), os especialistas e o próprio Banco Central já começam a projetar quedas futuras nos juros, indicando uma forte tendência de que este é um bom momento para planejar a aquisição do seu imóvel próprio.

Quem são os principais interessados?

Quando analiso os números do estudo, vejo que há três grupos que puxam a fila da intenção de compra: os jovens da Geração Z, as famílias de alta renda e os moradores do Sudeste. Mas não é só a idade ou a renda que explicam esse movimento — é o cruzamento desses fatores que mostra como cada público se comporta.

Os jovens de 21 a 28 anos aparecem cada vez mais ativos. A pesquisa mostra que essa é a geração que mais cresce em intenção de compra e, em boa parte, busca pelo primeiro imóvel.

Essa informação é decisiva: quando falamos em primeira aquisição, falamos de um comprador que geralmente não tem outro patrimônio consolidado, mas que está disposto a assumir um financiamento de longo prazo.

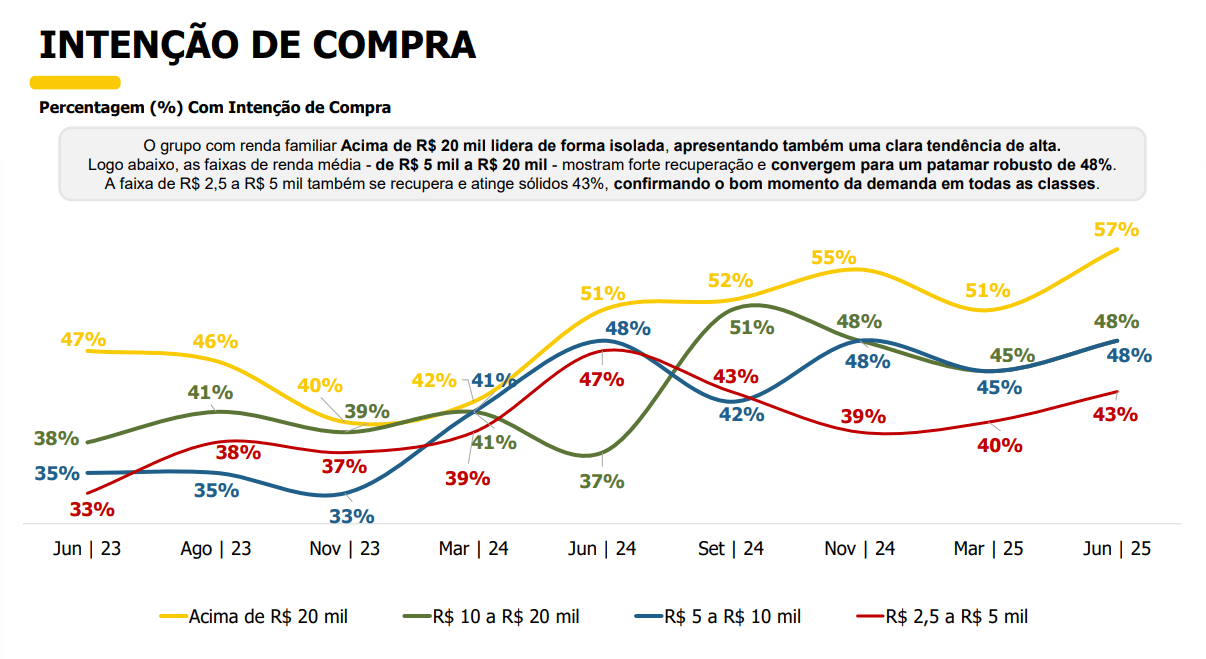

Já as famílias com renda mensal acima de R$ 20 mil aparecem com índices ainda mais expressivos: 58% desse grupo pretende comprar nos próximos dois anos, o maior percentual entre todas as faixas de renda.

Isso acontece porque com a alta renda fica mais fácil amortizar entrada, abarcar os juros e enxergar o imóvel como estratégia de diversificação patrimonial, seja para uso próprio ou para investimento.

No recorte geográfico, o Sudeste concentra a maior parte dos interessados. É natural: além de reunir os mercados imobiliários mais consolidados do país, como São Paulo e Belo Horizonte, a região também é onde os salários médios são mais altos, o que reforça a dominância da faixa de alta renda.

O perfil do comprador hoje

Olhando para os que já compraram imóvel nos últimos 12 meses, o estudo traz pistas importantes sobre o que motiva e como se comporta o comprador brasileiro atual.

- Finalidade do imóvel: a maioria absoluta, 80%, comprou para uso próprio, enquanto apenas 20% tiveram como foco o investimento. Isso mostra que, mesmo em um mercado aquecido, quem dita o ritmo é o comprador final — aquele que está em busca de moradia.

- Tipo de imóvel: o apartamento ainda é o mais desejado (46% da intenção), mas só 38% conseguiram de fato comprar nessa categoria. Já as casas de rua, embora desejadas por 41%, representaram 34% das compras. Esse descompasso revela haver uma dificuldade de conciliar desejo e oferta disponível.

- Faixa de preço: há um aumento na busca por imóveis entre R$ 600 mil e R$ 800 mil e acima de R$ 800 mil, que cresceram significativamente de 2024 para 2025. Essa movimentação reforça a ideia de que a alta renda tem sido mais ativa, mesmo em um cenário de crédito caro.

Outro ponto que me chama atenção é que 36% dos que declaram intenção ainda não iniciaram a busca, enquanto apenas 9% pesquisam online e 4% estão visitando imóveis.

Esse hiato é a prova de uma demanda reprimida — compradores que querem entrar no mercado, mas ainda aguardam condições mais favoráveis, principalmente relacionadas à Selic alta e ao custo do financiamento.

O que os dados escondem: a demanda reprimida

Um ponto que considero crucial na leitura do estudo é que 36% das pessoas que têm intenção de comprar ainda não iniciaram a busca. Isso significa que existe uma demanda reprimida, como comentei acima. Esse público está pronto para entrar no mercado assim que sentir condições mais favoráveis de crédito.

Eu e Felipe Ricoy, diretor de operações na MySide, batemos um papo analisando os dados do estudo e detalhando nossas percepções de mercado sobre o momento, confira:

Esse grande grupo que está esperando o momento de compra tende a pressionar os preços no futuro próximo. Para investidores, esse é um forte sinal de oportunidade de entrada antes da valorização. Para entender isso, vou te explicar como ocorrem os ciclos de valorização imobiliária:

Em suma são 4 fases do ciclo: Excesso de oferta e Recessão (fases de estagnação) e Recuperação e Expansão (falta de valorização).

Nas fases de estagnação, o mercado sofre com excesso de ofertas, que superam a demanda dos consumidores. Em seguida, as opções de compra e lançamentos vão diminuindo gradativamente.

Em seguida, já no final da fase de baixa, vem a recuperação, quando a demanda por imóveis começa a demonstrar sinais de crescimento. Com a demanda crescendo e as ofertas do mercado já não sendo suficientes, entra então a fase de valorização.

É na transição entre as fases de estagnação para valorização que os valores dos imóveis sofrem um salto e a liquidez aumenta, o que brilha os olhos de qualquer investidor.

Uma leitura do mercado nos faz acreditar que em setembro de 2025 estamos prestes a sair da fase de recessão.

Vou aprofundar a explicação aqui.

O impacto dos juros e da Selic

Apesar da Selic estar em 15% ao ano, os financiamentos imobiliários têm operado com juros em torno de 11% a 12% a.a. — uma diferença que mantém a atratividade do crédito habitacional. Mesmo assim, a tendência geral do mercado é recuar em relação à compra de imóvel, já que os investimento em renda fixa, por exemplo, são mais atrativos.

Além disso, o mito de a Selic influenciar diretamente os juros do financiamento ainda assombra o mercado, espantando os novos compradores.

Por isso, quando a Selic começar a cair, a tendência é de aumento imediato na procura ativa. Esse pode ser o ponto de virada para um novo ciclo de alta de preços.

A lógica é simples: se existem muitos não comprando nesse momento, a demanda não está em alta. Assim que a Selic baixar e o otimismo do mercado subir, os 49% que desejam adquirir um imóvel irão ativamente em busca da compra.

Como vimos no ciclo de valorização imobiliária, aumentando a demanda, os preços sobem. Os imóveis que hoje tem preços de entrada irão, naturalmente, sumindo aos poucos do mercado já que serão os primeiros a serem adquiridos.

Aqui a dica MySide é:

esse é o momento de comprar seu imóvel e surfar na onda de valorização extra que está prestes a acontecer!

Se você quer um imóvel para morar e sair do aluguel: aproveite as opções de valor menor que estão hoje no mercado hoje.

Se investimento é o que busca: compre agora e aproveite a valorização extra que é prevista pela alta demanda do mercado.

Oportunidades e lacunas do mercado

Outro aspecto que merece atenção no estudo é a classe média (renda entre R$ 5 mil e R$ 20 mil). Hoje, ela enfrenta mais dificuldade para viabilizar a compra, principalmente devido ao valor da parcela frente ao orçamento familiar.

O programa Minha Casa Minha Vida – Faixa 4, criado em 2025 e voltado para famílias com renda de até R$ 12 mil e imóveis de até R$ 500 mil, surge como alternativa, mas ainda está em fase inicial. A expectativa é que essa faixa ganhe protagonismo nos próximos trimestres.

Como interpretar esse cenário?

Com todos esses dados em mãos, fica claro para mim que estamos diante de um mercado em ebulição, mas ainda prestes a expandir. É como se tivéssemos um grande grupo de pessoas prontas para comprar, mas que ainda aguardam o momento certo para dar o passo definitivo.

A primeira interpretação inevitável é que existe uma alta demanda latente. Quase metade da população pesquisada já manifesta intenção de compra, e isso não pode ser ignorado. Quando essa demanda começar a se materializar, o impacto nas demandas e, principalmente nos preços, será imediato, especialmente nos grandes centros urbanos.

A segunda leitura é que este é um momento de oportunidade. Para quem quer comprar para morar, planejar agora pode significar conseguir um imóvel antes que os preços subam. Para investidores, é uma janela rara: entrar no mercado antes da valorização amplia as chances de retorno no médio prazo.

E, por fim, o cenário aponta para uma segmentação clara do mercado:

- jovens, com suas primeiras aquisições;

- famílias de alta renda, fortalecendo patrimônio;

- e a classe média, ainda dependente de programas habitacionais para viabilizar sua entrada.

Esses três movimentos, quando analisados juntos, mostram que o mercado imobiliário não só está aquecido, mas também plural em seus motores de crescimento. E entender cada um desses públicos é essencial para prever o rumo do setor.

O que esperar daqui para frente?

O 2º trimestre de 2025 deixa uma mensagem clara: o mercado imobiliário brasileiro está em compasso de espera, mas prestes a entrar em um novo ciclo de valorização. A intenção de compra em nível recorde mostra que há um exército de compradores à beira da ação, aguardando apenas um sinal mais firme de queda nos juros.

Na prática, isso aponta para três conclusões rápidas:

- Os preços devem subir assim que a Selic começar a ceder. A demanda reprimida — hoje em 36% dos interessados que ainda não iniciaram a busca — tende a se materializar em massa quando o crédito ficar mais barato.

- O protagonismo está com dois perfis distintos. Jovens da Geração Z, comprando o primeiro imóvel, e famílias de alta renda, que usam o setor como estratégia patrimonial. Esse contraste garante movimento em faixas de preço bem diferentes, de empreendimentos mais compactos até unidades acima de R$ 800 mil.

- A classe média será o ponto de inflexão. Hoje mais contida, ela depende da expansão de programas habitacionais como o Minha Casa Minha Vida Faixa 4 para entrar em peso no mercado. Quando isso acontecer, a pressão sobre a oferta será ainda maior.

Em resumo: quem se posicionar agora terá mais chances de comprar antes da valorização. Para o comprador final, isso significa antecipar o sonho da casa própria em condições menos competitivas. Para o investidor, é a chance de capturar retornos maiores quando a próxima onda de valorização se consolidar.

O mercado já está aquecido — e tudo indica que o melhor ainda está por vir.

Deixe seu comentário ou dúvida