Conheça os tipos de financiamento imobiliário disponíveis

Hoje, é possível financiar por bancos públicos e privados, programas habitacionais como o Minha Casa Minha Vida, consórcios, construtoras e até fintechs – cada modalidade com regras próprias e perfis ideais de comprador.

Neste guia, você vai aprender:

- Como funcionam o SFH e o SFI, os sistemas mais usados dentro do SBPE;

- Quem pode se beneficiar do programa Minha Casa Minha Vida e quais são as taxas em 2025;

- O funcionamento das tabelas SAC e PRICE e a diferença entre elas;

- Vantagens e cuidados do financiamento direto com construtoras;

- Quando o consórcio ou uma fintech podem ser boas alternativas.

Ao final, você terá clareza sobre qual caminho escolher para financiar seu imóvel com segurança e sem surpresas.

Ah! Se você está começando a aprender sobre o assunto, os termos mais específicos podem confundir. Acesse o glossário do financiamento imobiliário clicando aqui para entender.

SBPE

O primeiro passo para entender a lógica do financiamento imobiliário, é saber o que é SBPE.

O Sistema Brasileiro de Poupança e Empréstimo (SBPE) é um dos pilares do crédito imobiliário no Brasil. Ele é uma iniciativa governamental criada para tornar a compra da casa própria mais acessível através da cobrança de juros mais baixos.

Isso porque a ideia central do SBPE é permitir que os bancos, privados e públicos, utilizem e disponibilizem o valor investido da poupança para que você possa financiar uma casa, apartamento ou terreno.

Funciona assim: o dinheiro que as pessoas aplicam na poupança é utilizado como crédito, liberado por bancos públicos e privados, com taxas de juros menores do que as praticadas em linhas de crédito convencionais.

Na prática, isso significa que a maioria dos imóveis financiados no Brasil hoje passa pelo SBPE, seja via SFH (Sistema Financeiro de Habitação), seja pelo SFI (Sistema de Financiamento Imobiliário).

Entenda agora a diferença entre SFH e SFI e quem pode se beneficiar cada uma desses tipos de financiamento imobiliário:

SFH

O SFH (Sistema Financeiro de Habitação) é a modalidade mais tradicional dentro do SBPE e foi pensado justamente para facilitar o acesso das famílias brasileiras ao imóvel próprio.

Geralmente, essa modalidade oferece taxas mais baixas – até 12% ao ano –, especialmente em comparação ao SFI.

Ele é regulado pelo Governo Federal e tem regras bem definidas, tanto para o comprador quanto para o imóvel.

As principais regras gerais do SFH são:

- Entrada mínima: o comprador deve dar pelo menos 20% do valor do imóvel como entrada.*

- Percentual financiado: até 80% do valor do imóvel.*

- Comprometimento de renda: a parcela mensal não pode ultrapassar 30% da renda bruta familiar.

- Valor máximo do imóvel: R$ 2,25 milhões.

* A partir de maio de 2026, o Santander passou a admitir, em operações selecionadas, financiamentos imobiliários de até 90% do valor do imóvel. Com isso, a entrada mínima pode cair de 20% para 10%, reduzindo o valor necessário para a compra. A condição não é automática e depende da análise de crédito e do perfil de cada cliente.

Confira aqui algumas regras aplicadas ao COMPRADOR para financiar um imóvel pelo SFH:

- Ser brasileiro ou naturalizado;

- Ter 18 anos completos ou 16 anos emancipado;

- Renda mensal comprovada maior que R$ 5 mil;

- Não ter financiamento ativo no momento da solicitação;

- Não possuir encargos perante SERASA, SPC ou com a Receita Federal;

- Trabalhar ou morar, no mínimo um ano, na cidade do imóvel a ser financiado.

Confira aqui algumas regras aplicadas ao IMÓVEL para financiar um imóvel pelo SFH:

- Ser residencial;

- Valor máximo de R$2,25 milhões;

- Estar localizado em região urbana, seguindo o Plano Diretor Municipal;

- Possuir escritura pública e constar no Registro de Imóveis da região em questão.

Além disso, é permitido nessa categoria a utilização do FGTS para a compra do imóvel, tanto na entrada, amortização ou até para a redução das parcelas mensais.

Quem indica, amigo é:

Na MySide, criamos uma ferramenta para simplificar seu planejamento.

Você informa sua renda, entrada e prazo, e a calculadora mostra quanto consegue financiar. Confira a nossa calculadora de financiamento imobiliário!

SFI

O Sistema de Financiamento Imobiliário (SFI) é uma opção ao SFH, usada em casos em que as regras mais rígidas do sistema habitacional não se aplicam. Ele surgiu em 1997 para atender imóveis de maior valor e projetos comerciais ou industriais, ampliando o alcance do crédito imobiliário no Brasil.

A principal vantagem do SFI é que ele abrange praticamente qualquer tipo de imóvel.

Mas por que não utilizá-lo em todos os tipos de financiamentos?

Simples! As taxas de juros são mais altas em relação à primeira opção, então para os casos onde o SFH se encaixa, é claro, compensa usá-lo. Agora, se você está pensando em comprar um imóvel que não se encaixa nos pré-requisitos do SFH, descubra se você se encaixa no SFH, vale dar uma olhada nos critérios para utilização do SFI.

Entre as principais características do SFI, destaco:

- Sem limite de valor do imóvel.

- Pode ser usado para imóveis comerciais, industriais ou rurais.

- Disponível para pessoas físicas e jurídicas (CNPJs).

- Sem exigência de uso residencial.

- Regras mais flexíveis em relação à renda e perfil do comprador.

- Confira aqui quais são os casos ideias para utilização do SFI:

- Compras através de pessoa física ou jurídica (com CNPJ);

- Não possui valor máximo de imóvel;

- Imóveis com fins comerciais;

- Imóveis em zona rural ou industrial da cidade.

Principais diferenças entre SFH e SFI

| Modalidade | Quem pode usar | Tipo de imóvel | Valor máximo | Juros |

|---|---|---|---|---|

| SFH | Famílias com renda comprovada, sem restrições | Residencial urbano | Até R$ 2,25 milhões | Até 12% a.a., mais competitivos |

| SFI | Pessoas físicas ou jurídicas | Residencial, comercial, rural ou industrial | Sem limite | Normalmente mais altos |

Aqui na MySide, mapeamos as taxas de juros praticadas pelos principais bancos e pelas principais fintechs imobiliárias, te dando todas as informações atualizadas para que você possa tomar a melhor decisão com clareza.

Confira as taxas de juros de financiamento imobiliário ATUALIZADAS:

- Taxas de juros e condições do financiamento imobiliário no Banco do Brasil

- Taxas de juros e condições do financiamento imobiliário na Caixa Econômica Federal

- Taxas de juros e condições do financiamento imobiliário no Santander

- Taxas de juros e condições do financiamento imobiliário no Bradesco

- Taxas de juros e condições do financiamento imobiliário no Itaú

Programa Minha Casa Minha Vida (MCMV)

O Minha Casa Minha Vida (MCMV) é o principal programa habitacional do Brasil.

Criado em 2009 e retomado em 2023 com o nome original (antes chamado de Casa Verde e Amarela), ele tem como objetivo facilitar a compra do primeiro imóvel, oferecendo juros reduzidos e subsídios.

Ele é uma “categoria especial” do SFH e é disponibilizado somente pela Caixa Econômica Federal.

Como os outros financiamentos, para participar do MCMV, existem algumas regras específicas:

- ter renda familiar de até R$ 13 mil (em áreas urbanas),

- não ter outro imóvel no nome,

- não ter financiamento ativo e

- estar com o CPF regular.

Ainda, o imóvel precisa ser residencial, em área urbana, ter escritura registrada e estar cadastrado no programa.

Os subsídios podem chegar a até 95% do valor do imóvel para famílias da Faixa 1 ou até R$ 55 mil para aquelas da Faixa 2, variando conforme a região e a condição familiar. Esse apoio reduz o montante a ser financiado e torna as parcelas mais leves no orçamento.

As condições variam conforme a renda familiar do comprador*. Aqui, separei as principais diferenças de cada faixa:

| Faixa | Limites de renda mensal / áreas urbanas | Limites de renda anual / áreas rurais | Taxas de Juros | Valor do Imóvel |

|---|---|---|---|---|

| Faixa 1 | Até R$ 3.200,00 | Até R$ 50.000,00 | Famílias com renda de até R$ 3 mil mensais, a taxa é de 4% para Norte e Nordeste. Para as demais regiões, 4,25%. | Entre R$ 210 mil e R$ 275 mil, conforme a localidade |

| Faixa 2 | Até R$ 5.000,00 | De R$ 50.000,01 a R$ 72.900,00 | Limite máximo de 8,66% ao ano | Entre R$ 210 mil e R$ 275 mil, conforme a localidade |

| Faixa 3 | Até R$ 9.600,00 | De R$ 72.900,01 a R$ 134.000,00 | Limite máximo de 8,66% ao ano | Até R$ 400 mil em todo o território nacional |

| Faixa 4* | Até R$ 13.000,00 | Até R$ 165.000,00 | Prevista para 10,5% ao ano | Até R$ 600 mil em todo o território nacional |

*Ao contrário das outras faixas, na Faixa 4 o governo não oferecerá subsídios, e a família deverá arcar com o valor integral.

Observações:

- Esses números podem variar de acordo com o imóvel e a região.

- Os subsídios podem cobrir até 95% do valor do imóvel ou chegar a R$ 55 mil, dependendo de fatores como renda familiar, capacidade de pagamento, localização e condições específicas de cada comprador.

- No caso de uso do FGTS, para contas com no mínimo 3 anos de trabalho, as taxas de juros são reduzidas em 0,5 p.p.

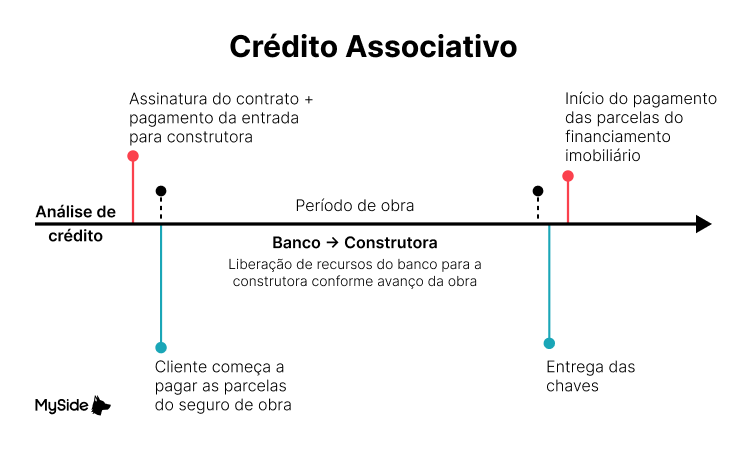

Financiamento direto com construtoras

Ao comprar direto com a construtora, o processo não é um financiamento bancário tradicional.

O que existe é um fluxo de pagamento do apartamento na planta, que acontece em duas etapas: pré-chaves e pós-chaves.

Na fase pré-chaves, o comprador paga uma parte do imóvel enquanto ele ainda está em construção.

Esse valor costuma variar entre 25% e 45% do preço total e é diluído ao longo do prazo da obra, que geralmente dura de 2 a 6 anos.

Nessa etapa não há cobrança de juros, mas sim correção monetária. Ela é calculada a partir de índices como o INCC (Índice Nacional da Construção Civil) ou o CUB (Custo Unitário Básico da Construção), que refletem o aumento dos custos de materiais e mão de obra.

Muitas construtoras também incluem parcelas maiores, conhecidas como balões ou reforços, pagas de forma semestral ou anual. Elas ajudam a reduzir o valor das parcelas mensais ou a encurtar o prazo do pagamento, mas podem pesar bastante no orçamento.

Quem avisa, amigo é:

No pagamento com a construtora, não se concentre apenas nas parcelas mensais. Os balões podem pesar muito mais do que parecem. Exija sempre o cronograma completo antes de assinar o contrato e confira se ele cabe no seu orçamento de médio prazo.

Na fase pós-chaves, quando o imóvel já está pronto, o comprador precisa quitar o saldo devedor. Isso pode ser feito de duas formas: continuar pagando para a construtora ou transferir a dívida para um banco.

O financiamento direto para a construtora no pós-chaves costuma ter juros mais altos do que os praticados por instituições financeiras.

Em contrapartida, a aprovação é mais simples e atrai compradores que têm restrições no SPC/Serasa ou brasileiros que vivem no exterior e não conseguem comprovar renda no país.

Conheça algumas construtoras que possuem financiamento próprio:

- Construtoras que aceitam financiamento próprio em Belo Horizonte

- Construtoras que aceitam financiamento próprio em Goiânia

Sociedades de crédito direto

As sociedades de crédito direto (SCDs), conhecidas também como fintechs, são uma alternativa mais recente dentro do mercado imobiliário. Elas nasceram para resolver dores comuns dos compradores, especialmente a burocracia pesada dos bancos tradicionais.

Para profissionais autônomos e liberais, esse modelo costuma ser ainda mais atrativo, já que muitas fintechs oferecem processos personalizados e mais ágeis na análise de crédito. Assim, mesmo quem encontra barreiras no sistema bancário pode ter acesso ao financiamento.

O ponto de atenção está nas taxas. Como são empresas menores, com menor capacidade de captação de recursos, os juros costumam ser mais altos do que os praticados por grandes instituições financeiras.

Quais são os tipos de amortização?

Quando falamos em financiamento, a amortização nada mais é do que a redução da dívida original. Ou seja: a cada parcela paga, você abate uma parte do saldo devedor - a famosa amortização - e paga também os juros cobrados pelo banco.

No Brasil, existem dois sistemas de amortização principais: Tabela Price e SAC (Sistema de Amortização Constante). Aqui, te explico como cada um funciona para você entender qual combina mais com o seu planejamento.

Tabela Price

A Price é bastante utilizada em outros países, mas no Brasil acabou passando por adaptações. Na teoria, ela traz parcelas fixas ao longo de todo o financiamento.

A lógica é simples: nos primeiros anos, quase tudo que você paga vai para os juros; conforme o tempo passa, a fatia de amortização aumenta e os juros diminuem.

Isso significa que o saldo devedor praticamente não se mexe por um bom tempo. Em financiamentos longos, de 30 ou 35 anos, o impacto é grande – você pode levar mais de 10 anos só para começar a reduzir de fato o valor que deve.

Na prática brasileira, porém, esse modelo costuma ser atrelado a índices de correção, como a TR (Taxa Referencial). Isso significa que, mesmo prometendo parcelas fixas, elas podem sofrer reajustes com o tempo.

O resultado? Muitas vezes a dívida cresce em ritmo maior do que a renda do comprador. Por isso, a Price pode dar a sensação de que o saldo devedor não acaba nunca.

Sistema de Amortização Constante (SAC)

O SAC funciona de forma diferente: aqui, você paga um valor fixo de amortização todos os meses, além dos juros que incidem sobre o saldo devedor.

Como esse saldo vai caindo a cada parcela, os juros diminuem ao longo do tempo e as prestações vão ficando menores.

A primeira parcela é a mais alta do contrato, mas depois elas vão caindo gradualmente. Isso garante mais previsibilidade: você sabe exatamente quanto está abatendo da dívida em cada mês e consegue visualizar o saldo devedor caindo de fato.

Qual melhor tipo de financiamento imobiliário?

A resposta é simples: o melhor tipo de financiamento é aquele que se adapta às suas condições financeiras e oferece as menores taxas possíveis. Não existe fórmula única – cada perfil encontra um caminho diferente.

Se a sua renda familiar está entre R$ 2 mil e R$ 13 mil, a opção mais indicada costuma ser o Programa Minha Casa Minha Vida. Ele é subsidiado pelo governo e garante juros menores, o que amplia bastante as chances de aprovação.

Agora, se você pretende comprar um imóvel acima de R$ 600 mil ou tem renda superior a R$ 13 mil, pode não se encaixar no programa. Nesse caso, o financiamento bancário pelo SFH geralmente é a escolha mais interessante, porque ainda assim oferece juros mais baixos do que outras modalidades, mesmo sem os subsídios.

Já para quem mora fora do Brasil ou não consegue comprovar renda no país, as alternativas mudam.

Nessa situação, entram em cena o financiamento direto com a construtora, as sociedades de crédito direto (fintechs) e o consórcio imobiliário. Eu costumo pensar assim: tudo depende do quanto você pode esperar pelas chaves e de quanto quer gastar com juros.

Se não tem pressa, o consórcio pode ser uma boa aposta, já que na maioria dos casos as taxas são mais baixas. Mas se a urgência fala mais alto, faz sentido se programar e escolher entre o financiamento pós-chaves com a construtora ou as fintechs.

Meios alternativos ao financiamento

Além do pagamento à vista, outra opção de pagar pelo seu imóvel é por meio de um consórcio imobiliário.

O consórcio funciona de modo contrário ao financiamento. Isso porque o pagamento já começa a ser realizado bem antes da compra do imóvel em si.

Em vez de pegar crédito de imediato, o comprador entra em um grupo de pessoas que paga mensalmente para formar um fundo comum. Esse fundo é usado para entregar cartas de crédito aos participantes, sorteados ou contemplados por lance.

Na prática, o consórcio funciona como uma poupança coletiva. O comprador paga as parcelas todos os meses e pode ser contemplado em três situações: por sorteio, por lance (quando paga um valor maior que a parcela) ou ao final do prazo, quando todos recebem o crédito contratado.

Os planos podem variar bastante em prazo e valor. Existem consórcios de 5, 10, 15 anos ou mais, com cartas de crédito que vão de imóveis populares até unidades de alto padrão.

A principal vantagem é que o consórcio não cobra juros, apenas taxa de administração da instituição financeira. Por outro lado, o valor pago passa por correção monetária ao longo do tempo, para garantir que o crédito acompanhe a inflação.

Essa modalidade é bastante usada por quem não consegue aprovação em bancos ou não tem pressa para receber o imóvel. Mas é importante lembrar que o tempo de contemplação é imprevisível: você pode ser sorteado no início ou apenas no fim do grupo.

Quem indica, amigo é:

Se você ainda tiver dúvida entre escolher um consórcio ou financiamento imobiliário, não deixe de conferir nosso conteúdo e esclarecer de uma vez por todas essa questão!

Conte com a MySide para encontrar o seu próximo imóvel

Comprar um imóvel é uma das maiores decisões financeiras da vida, e o financiamento costuma ser a etapa mais delicada.

A MySide está ao seu lado para tornar esse processo mais simples, explicando cada passo de forma clara e mostrando exatamente quais documentos e comprovações você vai precisar.

Nossos especialistas analisam o seu perfil, organizam toda a documentação e negociam diretamente com os principais bancos do país para encontrar as condições que melhor se encaixam no seu orçamento – sempre priorizando parcelas que cabem no seu bolso.

Assim, você evita a burocracia, ganha agilidade e tem a tranquilidade de contar com quem realmente entende do mercado imobiliário.

Fale agora mesmo com a gente e descubra as melhores condições para o seu financiamento.

Nosso compromisso é tornar a compra do seu imóvel mais simples e segura. Se esse também é o seu objetivo, a MySide está pronta para te ajudar.

Glossário do financiamento imobiliário

Captação ou Pré-chaves: É o pagamento parcial de um imóvel na planta (ou em construção) feito diretamente à construtora. Normalmente ele é constituído de uma entrada + parcelas e ocorre somente enquanto o imóvel ainda está em construção. Geralmente, são captados 25% e 45% do valor total do imóvel.

Prestação total mensal (PTM): Essa parece um pouco óbvia, mas é importante que você entenda do que a parcela do financiamento, ou prestação total mensal, se constitui.

O valor do financiamento pago mensalmente é composto por:

- A amortização da dívida em si;

- Os juros bancários, que são a forma que o banco monetiza em cima desse produto financeiro;

- As taxas de administração, que são valores cobrados em quase todo tipo de transação bancária;

- O seguro de vida, que é instituído por lei e garante que, em caso de morte, o bem passe para o herdeiro mais próximo e com a dívida já quitada;

- O seguro do imóvel para casos como incêndio ou outros, já que o bem é a própria garantia do financiamento;

Balão/reforço: São parcelas semestrais ou anuais que possuem valor maior quando comparadas com o pagamento mensal e representam uma maior amortização da dívida com objetivo de diminuir o tempo de pagamento.

TR: A taxa referencial é regulada pelo Governo Federal e serve como base para o cálculo de correção do valor contido nas contas de FGTS. É usado também como a principal taxa de correção monetária na maior parte dos financiamentos imobiliários.

FGTS: O Fundo de Garantia do Tempo de Serviço (FGTS) é um direito garantido por lei a todos que possuem carteira de trabalho assinada.

INCC: O Índice Nacional da Construção Civil mede a variação dos preços que envolvem a construção civil, como matéria prima, mão de obra, dentre outros.

CUB: O Custo Unitário Básico da Construção é um valor que tem função similar ao INCC: medir a variação de preços que envolvem a construção civil. A diferença é que o CUB é medido por estado brasileiro, enquanto que o INCC é a média nacional.

IPCA: O Índice Nacional de Preços ao Consumidor Amplo é medido pelo IBGE e traz a média do custo de vida mensal das famílias que têm de 1 até 40 salários mínimos de renda. Esse é o principal índice de inflação no Brasil usado como base para o cálculo de juros em alguns tipos de financiamento imobiliário.

Juro efetivo: É aquele executado pelos bancos na prática. O juro efetivo compreende o valor final do cálculo de juros sobre o valor da dívida, ou seja, corresponde ao valor que de fato você pagará à instituição financeira.

Juro nominal: Corresponde ao valor isolado de juros, isento de variações como a inflação e outros custos que estão incluídos no financiamento imobiliário como um todo, e desconsiderado na hora de fazer o cálculo do valor da sua parcela. Ele serve somente para ilustrar os juros bancários.

Custo efetivo total (CET): Esse é o valor total do custo financeiro desembolsado pelo consumidor na hora de financiar o imóvel. Inclui os juros, taxas de reajuste do valor e outras despesas de financiamento, como seguro obrigatório, por exemplo.

Deixe seu comentário ou dúvida